「事業性評価」が到来!あなたは資金調達できますか?plus

筆者:StrateCutions (ストラテキューションズ)グループ 落藤 伸夫

中小企業の金融環境が今、大きく変化つつあります。金融庁は2023年11月『「中小・地域金融機関向けの総合的な監督指針」等の一部改正(案)の公表について』を発表、金融機関による中小企業支援の軸が資金繰りから再生支援にシフトするよう監督する方針と示唆しました。新型コロナウイルス感染症蔓延防止を目的とした事業活動の自粛要請や行動制限等に直面した企業がショック倒産等しないよう手厚く支援していたフェイズから大きく切り替わったのです。本コラムは、読者としてこれまで中小企業と税理士等の支援者を想定していたところ、新たに金融機関で中小企業支援に携わる担当者にも拡大(plus)、中小企業が行う事業改善・事業再構築の推進と金融機関が行う事業性評価の両面から、チャレンジングな取組の進め方を考えていきます。

-

3月以降3回にわたって政府が発表した「再生支援の総合的対策(以下「本対策」と言います)」について考えています。今回は最後の仕上げとして、この環境下で中小企業が日頃、何を心掛ければ良いかを考えてみます。

-

3月に政府が発表した「再生支援の総合的対策」について関心が高まっています。今回は第2の柱「再生支援の強化」について深堀します。

-

経済産業省・金融庁・財務省は3月8日に連名で「再生支援の総合的対策を策定しました」を発表しました。今回は第2の柱「7月以降の経営改善・再生支援に重点を置いた支援」について考えてみます。

-

3月8日に政府はコロナ借換保証を含むコロナ資金繰り支援を本年6月末まで延長すると発表しました。今回は、この措置をどのように活用できるかを考えます。

-

2月1日付け金融機関への監督指針改正により、地域金融機関の支援の軸がこれまでの金融支援から経営支援へと大きくシフトしました。今回はこのことが金融機関の渉外担当者にとってどんな影響をもたらすのかについて考えてみます。

-

中小企業を支える地域金融機関にとって2024年は記憶に残る年になるのではないかと思います。金融機関への監督指針が2月1日でもって改正されたからです。改正の柱は「①経営改善・事業再生支援等の本格化への対応」と「②一歩先を見据えた早め早めの対応の促進」そして「③顧客に対するコンサルティング機能の強化」と示されています。今回はこの点について考えてみます。

-

2024年の第1回となる前回、今まで以上に事業改善に取り組むことが勧められるとお話しました。中小企業どころか日本中の企業に大きな影響を及ぼした新型コロナウイルス感染症が第5類に分類されたことで行動制限だけでなく自粛ムードも解消した感がありますが、それでも低調さから抜け出られない企業が少なくありません。では、どうするか?「待つ」でもなく「助けを期待する」でもない、「自分の力で浮上する」ことを目指すのです。今回はこのことを深堀していきます。

-

当コラムでは昨年、中小企業の金融環境が大きく変化していることを再三、お伝えしました。金融支援と経営支援の2つの柱を掲げる「中小企業活性化パッケージ」が既に2022年春に発表され、9月には改訂版となる「中小企業活性化パッケージNEXT」が発表されていたところ、11月に金融庁も金融機関向け監督指針を2024年春に改正すると発表、中小企業への支援が金融支援から経営支援に変化する大きなうねりを実感しています。今回もこのことを深堀して考えていきます。

-

今、中小企業の金融環境が大きく変化しつつあるようです。前回、金融庁が中小企業支援の軸を資金繰りから再生支援にシフトする方向性にあるとお伝えしました。これは「融資が可能になるエスカレーターを金融機関が準備する」という意味合いではないと筆者は解釈しています。支援に乗って事業改善等に努力する企業と他力本願な企業が峻別される可能性があるのです。今回もこのことを深堀して考えていきます。

-

2023年の中小企業の事業環境について「まだら模様」と表現されています。観光業や飲食業関連企業はインバウンドなどにより以前の勢いを盛り返しているようですが、ボトムは抜け出したものの損益分岐点売上高を超えられない企業もあります。後者の企業にとって年末の資金繰りはとても重要ですが、ここで気になるニュースが飛び込んできました。今回はこの点について考えます。

-

今、少なからぬ中小企業にとって事業改善が急務となっています。売上拡大を目指しても効果が出ない場合、自社の存在意義を考え直すことが必要かもしれません。前回「需要要因」、「供給要因」、「市場要因」そして「戦略的要因」の4つを挙げ、概略を考えました。今回は前2者を掘り下げてみます。

-

8月及び9月の記事で「中小企業支援に対する国の考え方が今、融資支援から経営支援にシフトしている。融資による支援で業況を回復できなかった企業に対しては、更に融資するよりも業績改善を目指す経営支援を行う方向性にある」とご説明しました。「しかし、どうやって業績改善すれば良いのか、これまでさんざん努力しても成功できなかったのに」という声が予想されます。今回は、この点について考えていきましょう。

-

前回「自己診断の罠」についてお話しました。早めに病院に行って検査・診断・治療を受ければ大きな問題にならないのに自分が診断して問題を看過してしまい、大きな痛手を受ける現象を指す言葉です。これは人間ばかりでなく企業にも発生しがちです。前回は「まだ大丈夫」と考える罠を考えました。今回は他にもある、中小企業がはまりがちな「自己診断の罠」について考えてみます。

-

最近「資金繰りが厳しいので折返しの融資を日本政策金融公庫あるいは民間金融機関(信用保証付き)に申し込んだが承諾を得られなかった」という声を聞くことがあります。現在の政策方針等からすると、この時には「自助努力で経営改善していこう。その努力と出始めた成果を見て支援してもらえるようにしよう」と考える方が確実だと思われますが、少なからぬ企業が、そのように考えていません。その理由として「自己診断の罠」に嵌っている可能性があると考えられます。今回は「自己診断」とは何かと、代表的な罠について考えてみます。

-

前月から、「平時に戻った」との言葉をきっかけに最近の中小企業向け金融環境を子細に検討しています。初回は、コロナ前に戻るとは「ゾンビ企業は積極的に支援しない」、2回目は「金融機関が信用保証を利用しようとする時、予め事業性評価が必要になる場合がある」、3回目は「金融支援から経営支援へ軸足を移行」を検討しました。今回は以上の動きをもとにした、中小企業の対応について考えます。

-

コロナ禍の影響から未だに抜け出せない企業の中から「2020年頃のようには資金調達できない、平時に戻った」との言葉を耳にすることがあります。返済時期を繰り延ばす借換ができないなどの事情での言葉だと思いますが、事情はもっと複雑だと考えられます。今回も引き続いて、このことについて考えいきます。

-

最近の中小企業向け金融環境について「平時に戻った」という言い方を多く耳にすることについて、先週から考えています。前回は2020年からのコロナ対応時期を「特異期」として、その比較で考えましたが、今回は「戻った」と言うけれど実は新境地であることを考えてみます。

-

最近、中小企業に向けた金融環境について「平時に戻った」という言い方を多く耳にするようになりました。今回は、この点について考えてみます。

-

前回、期待していた資金調達ができなかった企業について考えました。2023年3月期(以下、「前期」と言います)決算は前々期と比べて目覚ましく改善していたので企業としては満足して「融資も得られるに違いない」と期待していたにもかかわらず得られなかった企業です。今回はこの点について、対策を考えていきます。

-

7月に入りました。3月決算企業が前年度決算報告を行い、資金調達の申入れをするタイミングです。ここに来て「期待していた融資が得られなかった」という声を聞くようになりました。業績が回復しているのに銀行が首を縦に振らず、窮地に陥りそうだという声もあります。今回は、この現象について考えてみます。

-

現在のように変化が激しい事業環境では、朝令暮改と言えるほど頻繁かつ大きな転換が必要になる場合があります。但し朝令暮改は特に現場の働き手に大きな負担となるので、朝令暮改に耐える組織を目指す方法として本コラムでは「雰囲気のマネジメント」をご提案しました。今回は雰囲気のマネジメントが機能する可能性がある、もう一つの場合「息切れ倒産」のある形態について考えます。

-

現在のように変化が激しい事業環境にあっては朝令暮改が発生する可能性があります。以前は「朝令暮改しないで済む意思決定を目指す」が正解だったかも知れませんが、今はそれでは環境変化に対応できない可能性があります。逆に朝令暮改に耐える組織を目指すのです。これを実現するために前回、雰囲気をマネジメントすることについてご説明しました。今回はそれを深堀していきます。

-

「アフターコロナになって事業環境が元に戻った。我が社も以前の態勢・業務執行に立ち戻ったので安泰だ」という企業は、意外と少ないと感じられます。逆に、社内のあらゆる場所で急速・大幅な変化が求められています。朝令暮改が頻発する企業も少なくないでしょう。今の状況では朝令暮改を上手く乗り越えられる企業が生き残り、活性化できると考えられます。今回もこの問題を深堀して考えていきます。

-

先月、今のような危機の時には朝令暮改が必要になる、これを適切に実現できることが会社を守るカギになるとお話しました。朝令暮改をスムーズに行える「しなやかさ」を備えた組織になるにはタフさが必要というお話もしました。今回はこの点を深堀して考えていきます。

-

前回、コロナ禍や戦争による資材高騰などに襲われる危機時には方針・対応を変える朝令暮改が必要になる場合があるとお話ししました。事業環境が激変するので一つの目標に向かって絶えず改善するPDCAでは対応できず、あいまいなVUCAを乗り越えるためOODAが必要となるのです。今日はこの点を深堀して考えていきます。

-

2023年の4月を迎え、新年度がスタートした企業が少なくないでしょう。「2年以上も続いたコロナ禍の影響を払拭すべく、気持ちを新たに取り組むことにした」と考える経営者も多いと思います。そのような経営者から時折「これまでコロナに対処するため試行錯誤したことについて、従業員から『朝令暮改ではないか、もう指示には従えない』と反旗を翻されてしまった」という切実な悩みをおききします。今日はこの点を、考えていきます。

-

本年3月13日から始まった「マスクを着用するか否かを個人で判断できる」取決めをきっかけに、本格的にウイズコロナ時代に入ったと考えられます。前回に引き続き今回も、今の時代を深堀してみます。

-

先週月曜日(23年3月13日)事実上強制されていたマスクの使用が、原則として個人の判断に任されるようになりました。街でも、マスクを外す人が徐々に増えていると報じられています。一方で、これはコロナ禍が完全に消え去った証ではなくウイズコロナの時代が本格的にスタートしたことを意味しています。今回は、この意味について考えてみたいと思います。

-

前回、金融機関からコロナ借換保証の利用を打診されながら結局、当該保証を使えなかった企業ケースを検討しました。今回は問題点を深掘りした上で、どのような影響を及ぼす可能性があるかについて考えてみます。

-

令和5年も早くも2月半ばとなりました。個人事業者にとっては確定申告の時期、12月決算の法人企業も決算申告に向けて作業を進めていると思います。「できあがった決算書でもって資金調達しなければならないが、大丈夫だろうか?」とお考えの経営者も少なくないでしょう。今回は今年から始まった「コロナ借換保証」について考えてみることにします。

-

前回、2023年は「事業改善と資金繰りの両利き経営を目指す」ことをお勧めしました。「今年こそは早々に景気が上向いて欲しい」との願いが叶いそうにない中、景気が上向くまで待つ姿勢ではなく「将来は自ら切り拓く」との姿勢でもって経営に取り組んでいく場合には、事業改善と資金繰りの両面に配慮することが必要なのです。今回は、これらのうち「事業改善」を利き手にしていくことについて考えていきたいと思います。

-

2023年が始まって早くも約半月が過ぎました。「今年こそは」と願いをかけた企業人(経営者・管理職・社員)が多いと思われますが、既に微妙な展開となっています。一方で、このような状況であるからこそ「景気が上向くまで待とう」ではなく、「自社の将来は自社で切り拓いていこう」という気持ちになりたいと考えています。今回は1月10日から始まったコロナ借換保証と併せて行う主体的な取組ついて考えていきたいと思います。

-

第240回 今年の振り返り(輝かしい来年の足掛かりとなる夢)

2022年の振り返りも、今回で終了とします。最後に、来年を輝かしい年とするため、今年を足掛かりとする方法を考えたいと思います。今回は「夢を描く」ことについて考えていきます。

-

今年を振り返るキーワードの一つに「事業改善(事業再構築も含む)」が挙げられます。なぜか?一昨年・昨年はコロナ禍が引き続き、多くの業種・業態で「それどころではない」状況だったのですが、今年は情勢が変わってきたからです。しかし多くの経営者が「事業改善に取り組まなければ」と考える状況でもありません。この複雑な状況について、今日は考えてみたいと思います。

-

年末を迎え、今年のまとめとして事業再構築補助金について考えているところです。前回は、申請をしても採択されない問題について考えました。事業再構築によって売上をあげ、利益を実現していく構図が上手く描けていない計画書、あるいは審査員に納得してもらえない計画書は採択される可能性が極めて低いようです。今回はその次の段階、採択はされているがその実行に係る資金(つなぎ資金)を金融機関から借りることができない現象について考えてみます。

-

年末を迎え、今年の振り返りを始めました。コロナ禍やロシア・ウクライナ戦争による景気の失速、急激な円安などにより「今までの事業を続けたのでは将来が見通せない」と考える中小企業の事業転換等に向けた斬新な取組を支えるため政府は「事業再構築補助金」を用意しました。しかし中には「何度申請しても採択されない」と困っている企業の声を聞くこともあります。今回は、その原因と対策について考えてみましょう。

-

前回に引き続き、中小企業への金融支援において関心が高い事業性評価を考えていきます。前回は事業環境をベースにした事業性評価を考えたので、今回は企業の事業改善をベースにした事業性評価を考えます。年末に資金調達を考える企業は、これら情報を盛り込むことで、金融機関の門戸を開けられる可能性があります。

-

連続企画として金融機関に提出する事業計画について考えています。年末も近づいたのでまとめとして、最近、中小企業への金融支援で切り札といわれる事業性評価を考えてみます。年末に資金調達を考える企業は、今回と次回でご説明する情報を申込時に盛り込むことで、金融機関の門戸を開けることができるかもしれません。

-

最近にニュース解説などを見ると「トーンが一段と変わってきたな」と思うことがあります。コロナ禍が始まり休業要請等で事業に大きなダメージを受けた2020年はほとんどの人が「復旧」を望んでいたと思います。しかし2021年に入った頃からテレワークの浸透が街の人出にも影響を与えるようになりました。顧客に起きた変化に対応して自己変革するという考え方です。2022年の最終コーナーに差し掛かった今、より大きな変化が生じる兆しがあります。今回は、このことについて考えてみます。

-

政府が10月28日に総合経済対策を発表したことで、中小企業支援策に期待する経営者も少なくないと考えられます。ゼロゼロ融資の借り換え制度、経営者保証人を原則として求めないこと、ひいては借入債務の減免までが議論されているそうですから、期待を膨らませるのも当然だと思います。ただ、もし「優遇措置が受けられる前に努力するのは『骨折り損』だ」と考えるなら、それはとても残念なことです。今回は、このことについて考えてみます。

-

売上・利益が減少、財務体質が弱ってしまった企業は事業計画を策定して立て直しに努力することが必要です。「以前に計画を策定したが効果がなかった。」このように言われる計画書を拝見したところ、業績を伸ばす原動力が計画に込められていないことが多いのです。計画書に数値目標が記され、必要と思われるアクションプランも記されていたとしても、売上や利益を増やす原理が会社になく、それを育む方策も計画書に盛り込んでなければ、売上・利益の向上は見込めません。今回は「5方よし」の発想について考えます。

-

コロナ禍は完全に抑え込まれた訳ではないもののウイズコロナの浸透で一息つける企業も増えてきましたが、苦しい状況が続く企業も多いようです。このような企業では持続化と立て直しのため計画書を策定して取り組んでいくことが勧められます。一方で「計画を立てても成果は得られなかった。意味がない」という声も聞きます。その理由の一つに、計画書に売上や利益を増やす原理が描かれていない、会社にもないことが挙げられます。その原理として今回は「創発」について考えます。

-

今、苦しい状況にありながら会社を持続化させ、立て直していく方策を考えています。「V字回復する計画書を立てれば良いのだな。」正解ですが、それは必要条件であって十分条件ではありません。売上・利益が劇的に向上する計画を策定したとしても、それが実現する保証はないのです。このため「計画にこの内容を盛り込めば」、「会社がこんな体質に生まれ変わったら」V字回復が見込めるだろうという十分条件を検討しています。今回は、組織を1+1>2にする「協力し合う職場作り」について考えます。

-

コロナ禍やロシア・ウクライナ戦争の影響も受けて「二進も三進もいかない」と感じている経営者・企業も多いかと思います。そのような事業環境下で会社を持続させるには、事業計画を立てて体系的な取組を進めていくことがお勧めです。「しかし、計画を立てても上手くいったためしがない」と感じている経営者も多いでしょう。「だからもう、計画を立てるのは止めることにした。」今日は、その考えが大変勿体無いことだということと、その対処法を考えてみます。

-

事業計画を立てて取り組んでも意図した成果が得られない場合があるのはなぜか?目立っていたのが「数値目標は立派だが、実現に向けた戦略・アクションプランがお粗末」な現象、次に戦略やアクションプランがあっても「私(経営者)は計画を立てる人、従業員は成果をあげる人」という乱暴な2分法に則っているケースです。これを避けるために前回、従業員満足という観点で考えてみました。今日は更に深堀していきます。

-

コロナ禍やロシア・ウクライナ戦争で苦しむ中小企業の生き残りでは、「資金調達」が鍵になります。そのような企業にとって今は、小手先の策では資金調達できません。企業自身が立ち直りをかけた事業計画書を作成するのが出発点となります。今までの顧客に向けた貢献は多くの場合、競合がひしめくレッドオーシャンになるので、欲しい商品やサービスがなくて困っている顧客に向けた貢献(ブルーオーシャン)を目指すのです。今回は、新しい顧客をどのように満足させるかを考えましょう。

-

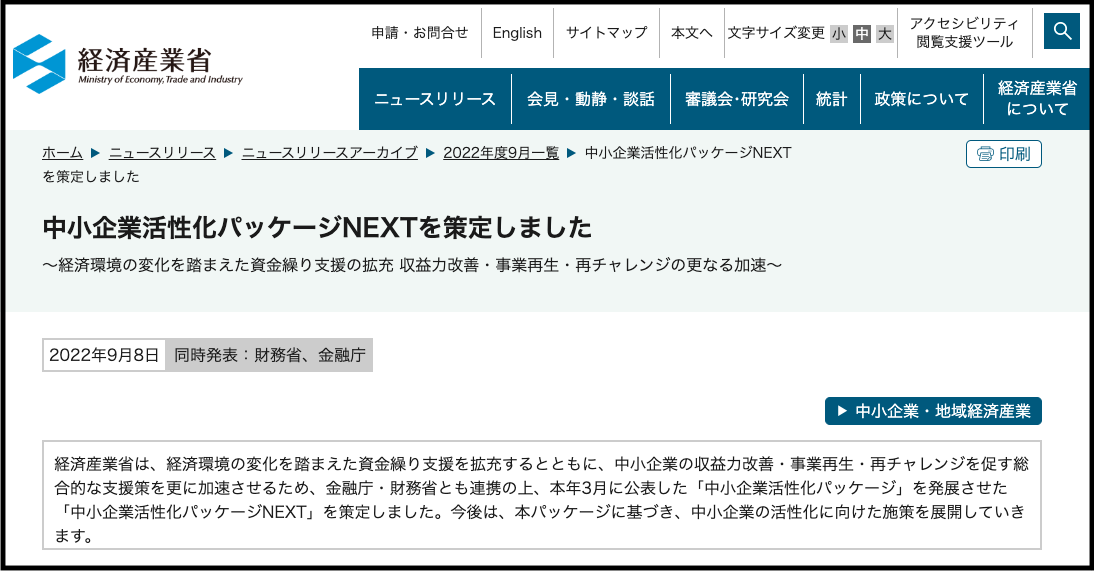

第226回 中小企業活性化パッケージNEXTが発表されました

今回は、9月8日、経済産業省、金融庁、財務省の連名で発表された「中小企業活性化パッケージNEXT」について、考えていきます。

-

コロナ禍やロシア・ウクライナ戦争で苦しむ中小企業の生き残りでは、「資金調達」が鍵になります。そのような企業にとって今は、小手先の策では資金調達できません。企業自身が立ち直りをかけた事業計画書を作成するのが出発点となります。今までの顧客に向けた貢献は多くの場合、競合がひしめくレッドオーシャンになるので、欲しい商品やサービスがなくて困っている顧客に向けた貢献(ブルーオーシャン)を目指すのです。今回は、新しい顧客をどのように満足させるかを考えましょう。

-

「金融機関は晴れの日に傘を貸して雨の日に回収する」と言われています。一方で、コロナ禍ではかなり違った状況となりました。コロナ禍が蔓延し始めてすぐに政府はコロナ特別金融支援制度を準備、中小企業の資金調達をこれまでになく手厚く支援して「雨の日に傘が借りられた」という新しい慣用句が生まれました。一方で今はコロナ禍が引き続き、ロシア・ウクライナ戦争も勃発して土砂降りの様相です。この環境下、中小企業がどのように振る舞えるか、考えてみます。

-

今、連続企画として、金融機関に提出する事業計画について考えています。今でも売上・利益の大幅な下落に苦しめられている企業は、生き残りのため、事業改善・事業再構築に取り組んで「この企業は持続できる、返済できる」と金融機関に納得してもらえる事業計画を策定するのがポイントになります。今回は、先週に考えた「貢献」意識を事業計画の定性目標に高めていくことについて、考えます。

-

コロナ禍が2年以上も続いた上にロシア・ウクライナ戦争などが生じたため業況が落ち込んで、一昨年・昨年に調達したコロナ特別貸付等の据置期間の終了が迫っている企業の中には「返済が始まると資金繰りが回らない」と危惧している企業が少なくありません。そのような企業は、今すぐ事業改善・事業再構築に取り組むべく計画を立てることが勧められます。今回は、そのような計画を立てるにあたって役に立つ心持ちについて考えてみます。

-

売上・利益が減少、連続赤字ひいては債務超過に陥ってしまった企業が「会社を持続させたい。今はキャッシュがあるが、不足する頃には金融機関から融資を受けたい」と考えて事業計画を策定する場合には、金融機関の関心事を踏まえた内容とする必要があります。今回は、売上をどのように計画していくかを、考えてみましょう。

-

今、世界的な減産・流通の停滞等により値上げラッシュとなっている他、オミクロン新型株の影響かコロナ感染が拡大しており、行動制限を勧める自治体などもあって経済活動に暗い影を落としています。この状況を打開するため、既存事業を盛り立てる事業改善、あるいは新しい取組を始める事業再構築に取り組むよう勧められます。今日は、事業計画において何をゴールとするか、考えていきます。

-

「事業改善に取り組まなければならないと理解しているが、失敗の可能性が少なくない。取組に踏み切れない」という声を聞きます。恐怖感が障害になって必要な取組を始められないことは、とても残念です。今回は、これまで考えた「上手くいかない理由」を踏まえて、どうしたら挑戦的な取組に成功できるか、考えてみます。

-

2022年も半分過ぎました。先日まで新聞等で「景気動向調査で明るい兆しがある」との記事を見かけましたが、ここに来て「ウクライナ情勢や長引くコロナ禍などの影響で楽観視できない、世界的な不景気になる可能性もある」との記事を見かけます。この状況では事業改善や事業再構築への取組が急務ですが「取組が失敗してしまうかもしれない」という恐怖感などからスタートできない企業も少なくないようです。今回は、その理由の1つである「合理的な道筋が描かれていない」ことについて考えます。

-

事業環境の変化に翻弄されている企業には事業改善、あるいは新しい取組を始める事業再構築が必要とされていますが、少なからぬ企業・経営者が「事業改善や事業再構築に取り組んでも成果が得られないかもしれない」との懸念からか、二の足を踏んでいるようです。倒産企業案件を1万8,000以上審査した金融マン、そして今は企業の伴走支援を行うコンサルタントとして観察したところ、企業立て直しを「経営者が自分事にする」ことと「従業員がみんな事にする」ことを疎かにすると、失敗の可能性が高まります。今回は「みんな事」にすることについて考えてみます。

-

事業改善の成功に繋がる2つのメンタリティは「自分事にしつつ、みんな事にする」ことと、「実現に漕ぎ着ける道筋を合理的に描く」ことです。「自分事にするとかみんな事にするとか、小学校の道徳のようなことを言うな」との声があるかもしれませんが、倒産企業案件を1万8,000以上審査した金融マン、そして今は企業の伴走支援を行うコンサルタントからすると、この2つはとても重要です。今回は「自分事にする」メンタリティについて考えてみます。

-

前回、金融庁が、売上高減少や営業赤字に陥る可能性の高い企業を抽出できるアルゴリズムを2023年を目処に提供する旨の新聞記事について、ご紹介しました。困難な状況に陥りそうな中小企業をいち早く見付け出し金融機関が支援することで倒産を防止することを目的とするこの仕組みは、一方で、利用の意図や方法などにより真逆の影響が出る場合もあると考えられます。今日は、この点について考えてみましょう。

-

一昨年・昨年のコロナ禍による行動制限等が厳しかったタイミングで行った資金調達の据置期間が満了して返済が始まる企業が来年、増えてくることについて、危惧されています。その時に返済あるいはつなぎ資金の調達ができるかどうかが問われているのです。今日はこの点も絡む、最近の新聞記事をもとに検討してみます。

-

前回、事業改善に取り組むきっかけ(ナッジ)について考えました。「今は苦労するけれど、将来に楽になる」という動機で取り組むのではなく、「今を楽しみながら取り組む」を動機にすることで、より前向きに事業改善にスタートできるようになるのです。今回は、どうしたら今を楽しめるかについて考えていきます。

-

コロナ禍は収束せずにウイズコロナの時代に突入してしまい、半導体や材料・資材不足や燃料の高騰などから大打撃を受け、ロシアによるウクライナ侵攻により更に先が見通せない状況になりつつも、イノベーションに踏み込むことが難しい企業は、事業改善を目指すしかありません。今回は、取組をどうやってスタートできるかを考えてみます。

-

コロナ禍が2年以上も続いた末にウイズコロナに突入したことで、少なからぬ中小企業が業績を回復できない状況にあります。政府はイノベーションを行おうとする企業を支援するために事業再構築補助金を創設して支援していますが、イノベーションが現実的ではない企業もあります。今回は、このような企業がどのようにして事業改善を模索するか、考えてみます。

-

令和4年3月決算期の申告がピークを迎えています。多くの企業の決算書に、コロナ禍が2年以上も続いた影響が色濃く反映されているでしょう。ウイズコロナへの突入がほぼ確実となる中、業績回復を期待できない企業には計画的な取り組みが必要です。今回は、以前からの事業を改善していく事業改善しか道のない企業について考えます。

-

5月も半ばを過ぎ、3月決算の中小企業は決算内容について会計士・税理士と詰めの協議を行なっているところではないかと思います。飲食店をはじめとして回復基調にある企業もあると思いますが、他方で、世界的な半導体不足やウクライナ戦争などによる景気の翳りの影響を受け、厳しい状況が続いている企業も多いのではないかと思います。今回は、このような企業がどのように振る舞うことができるかについて、考えてみます。

-

コロナ禍が2年以上も続いた中、このところやっと光明が見えたと言えそうです。一方で、自社にとっての景気がコロナ禍以前には戻らない可能性への対応も考える必要があります。自社に後者の危険性が高いなら、昔の態勢を立て直すのではなく新たな需要を取り込むビジネスを築く方が良いと思われます。イノベーションを起こすのです。今日はイノベーションについて考えます。

-

ここ数回にわたって事業環境の変化に対応するために役立つと思われるOODA思考についてご説明しています。戦後日本はPDCA思考を活用、品質改善だけでなくコストカット等にも応用して「カイゼン」を遂げて世界に冠たる産業国となりました。しかし現在のように事業環境が急速に変化している中、飛躍も可能にするOODA思考が鍵になる可能性があります。今日は、OODA思考でどんな結論を描いていくのかについて考えます。

-

現在、多くの中小企業にとって事業環境が急速に変化しており、今までの「景気循環」ではなく不可逆に変化しているので、対応が必要になっています。変化に対応しようとする時、PDCAだと漸進的な変化(カイゼン)となるため、飛躍も可能にするOODAによる思考がポイントになります。今日は、OODAによる思考でどのようにして飛躍を成し遂げられるのか考えていきます。

-

今、多くの中小企業が、コロナ禍を原因とする供給の制約、需要の減退に加え、諸掛の高騰に見舞われています。コロナ禍で顧客・取引先の行動・ビジネススタイルが変容し、自社製品・サービスへの需要が失われた企業もあるでしょう。この状況では今後を今までの連続では考えられず、変革が求められることになります。ではその変革をどのように創造していくか、考えていきましょう。

-

ここ3回にわたって政府が3月4日に発表した「中小企業活性化パッケージ(以下、「活性化パッケージ」ということがあります。)」についてお伝えしました。今回は、今後に活性化パッケージをどのように活用していけるかについて、考えてみます。

-

3月21日で「まんえん防止法」指定が解除され、コロナ禍の影響を受けた社会が新しいフェイズに入ったと感じられます。この流れは中小企業支援にも現れており、「中小企業活性化パッケージ」には、金融支援は当面の間継続された後に終了し、じ後は経営支援に軸足が移ると示唆されています。この状況への対応を、考えてみましょう。

-

前回、政府が3月4日に発表した「中小企業活性化パッケージ(以下、「活性化パッケージ」ということがあります。)」の概要をお伝えしました。今回は、活性化パッケージの目的について深掘りしてみます。

-

コロナ禍が始まって3度目の年度末・新年度を迎えようとしている中、経営者を含め人々の意識は大きく変わりました。現在は「いずれは収束してもらいたいが、当座はウイズコロナ対応が肝になりそうだ」との考えが主流と思われます。一方で政府も、方向性を改める動きにあると考えられます。政府が発表した「中小企業活性化パッケージ」から、それが感じられます。ここでまず、活性化パッケージについて概観してみることにしましょう。

-

コロナ禍が収束を見せない中で、ウクライナとロシアの衝突がエネルギーや穀物、素材等の高騰を引き起こしており、一部の事業者は「この時期に、止めてくれよ」と叫びたい衝動に駆られているのではないでしょうか。それほど現在は不安定な、先を見通せない状況です。この状況で今後はどんな姿勢で臨んでいくか?「やり過ごす」ではなく「事業再構築」が切り札になる可能性について、今回も別の視点で検討します。

-

オミクロン株の爆発的な蔓延が止まりません。このような状況下、顧客・需要が大きく消失してしまった業種・業態に属するある企業は、事業を根本的に変える「事業再構築」を考えるかもしれません。一方で「今回の不況は今までよりも酷いが、今までのように『やり過ごす』方針でなんとかなるのではないか」という企業もあるようです。今日は、この点について考えてみます。

-

先日、中小企業向け財務支援を行う支援者に激震が走りました。日本公庫が行う貸付の口利きをしたことで遠山清彦元衆議院議員が貸金業法違反を問われた裁判で、元議員が疑義を認めたニュースです。この事件について法的側面からの議論も重要ですが、もうひとつ、中小企業の求めにどのように対応するかの議論も必要だと考えられます。今回は、この点について考えてみます。

-

新型コロナウイルス感染症は2月第1週をピークに減少に転じているように見えますが、その水準は依然として高く、油断できません。経営者には今までとは異なる「新たな取組」が求められていると言えそうです。このような状況下、前々回・前回で「新たな取組」の模範を探すことについて考えました。今回は、チャレンジを計画に昇華することを考えます。

-

先週は「新たな取組」について、「自社の業績が向上し、体質が改善する」という実効性を基準に検討すべきこと、そのタネを探す方法として公開情報から模範を探す方法をお勧めしました。商工団体や役所の情報、例えば「中小企業白書」から参考になる成功例を見つけるのです。今週は模範の見つけ方とその後に行うべき取組を考えます。

-

オミクロン株が爆発的に蔓延、新型のオミクロン株も登場して更なる蔓延が広がるとの予測も出ています。企業人として楽観視は危険でしょう。ウイズコロナが常態となると、多くの企業にとって、これまでの事業を全く同じように進めるのは適当ではない可能性があります。今回は、自社のビジネスを見直す必要性が生じた時、どのように検討するかを考えます。

-

本コラムは今年に入ってから、コロナ禍に翻弄される中小企業が乗り切っていく方法として「新たな試み」をテーマに連載しています。前回はその前提となる自社分析についてご説明しました。今回は自社の周囲について、すなわち事業環境についての分析を考えていきます。

-

令和4年に入ってからのオミクロン株の蔓延が止まりません。沖縄や首都圏では異次元の増加となっています。この状況にどのように対処していくか。成り行き任せは危険かもしれません。事態を切り拓いていく行動を自ら起こすことがポイントになりそうです。今回は行動を起こす前の自社分析について、考えてみます。

-

コロナ禍が昨年12月から急速に振り返し、楽観論に水を差す形となりました。もはや、以前に戻るという考え方では今後を乗り切っていけない可能性があります。このため前号では「脱皮:大幅な変化」をご提案しました。一方で、あまりに性急に変革を計画し実行すると思わぬ罠にはまる被る可能性があります。そのような事態に陥らないよう、最初に何を考えるのが適切なのかについて、考えてみます。

-

年が明けて令和4年となりました。コロナ禍を中心とした昨今の状況から、複雑な思いで新年を迎えられた経営者も多いのではないでしょうか。昨年秋から感染者数が劇的に減少したことで「これで経済活動が以前の活気を取り戻し、事業を軌道に乗せられる」と期待していたところ、新年早々に冷水を浴びせかけられた状況と言えそうです。このような状況下、2022年を輝かしい年にするために何ができるか、考えてみます。

-

コロナ禍により売上が減少した理由として大きく二つ、行動量の減少と事業環境の変化が挙げられます。多くの企業では、どちらが主たる理由なのかが分からない場合が多いでしょう。であっても、主たる理由を解明する努力は大切です。行動量の減少と事業環境の変化では、採るべき対策が全く異なるからです。今回は、現状をどのように把握してみるか、考えてみます。

-

前回、ストレッチした目標を立てる意義について考えました。コロナ禍の影響で大きくパフォーマンスを落としてしまった企業が令和4年の計画をどのように練るかについてです。ある企業はコロナの影響を受けなかった令和元年の水準に速やかに戻る、ストレッチした目標を立てました。一方で、ストレッチした目標を立てても上手くいかない場合も考えられます。今回は、それを前提に、どのような方針で臨むことができるか、考えてみます。

-

令和3年も12月に突入しました。年末が近付き、12月決算企業では来年度の計画を立てているところだと思います。ある会社では、部店から本年度をベースに例年の成長率を乗じた数字が提示されたところ、それでは十分な黒字幅が確保できないと、経営陣から計画のストレッチが求められました。「部店で合意した数字がなぜ認められず、上から押し付けられた数字に落ち着くのか」との不満がくすぶったとのこと。今日は、この問題について考えてみましょう。

-

コロナ禍で思うような事業活動ができなかった企業が多かったせいか、年末商戦が前倒しになっていると感じます。前回、儲けにフォーカスした戦略を練らなければ成功例をコピーしたとしても失敗する可能性があること、成功の鍵となる儲け方は成功例のコピーではなく自社で考える必要があることについて考えました。今回はこの点を、もう少し深掘りしましょう。

-

令和3年もあと1月と少しを残すだけとなりました。来年にロケットスタートを切れるよう、今のうちに考えるべきことを考えておきましょう。前回、新たな改善案を考えるにあたって成功例を参考にしたが、それをコピーしたのでは上手くいかない場合がある事例について考えました。今回はこの点を深掘りします。

-

令和3年も11月の半ば、今年も実働は約5週間です。この間にできることをしておくか、先送りにして来年の課題にするかで、得られる結果が大きく異なる可能性があります。特に課題が、我が社の事業は本調子ではなく資金繰りが多忙であるなら、取組をすぐに開始する必要があります。今週は、経営改善策として思いついた策について検証することについて考えます。

-

早いもので令和3年も11月に入りました。慌ただしい12月を考えると、何かに取り組むには今月が潮時と言えるかもしれません。緊急事態宣言が解除された今、日常を取り戻しつつあると思いますが、この調子で以前の活気が戻り、資金繰りが回るようになるでしょうか?「いや情勢は厳しいかも」もしそうなら今、何ができるかについて考えていきます。

-

緊急事態宣言が解除され今のところリバウンドもなく、街もだんだんと活気を取り戻してきたような感じです。コロナ禍が、このまましっかりと終息してくれると良いですね。しかし、それだけを気にかけていたのでは経営者としては失格です。会社を守るため資金繰りには細心の注意を払ってください。先週から「燃料が切れそうだ」とのタイミングまで対策を引き伸ばしてしまう危険性についてご説明しました。今週は何時まで大丈夫かについて考えてみます。

-

緊急事態宣言が9月末で解除され、街の様子も以前の活気を徐々に取り戻してきました。飲食店への時短要請などはまだ続いているところがあり完全復調とはいきませんが、この調子が続くよう強く期待しています。一方でコロナ関連倒産が増加しており、落ち着く気配はありません。このような状況下、中小企業経営者の皆さんに留意してもらいたいことをまとめてみます。

-

コロナ禍に対応するため積極的に資金調達した企業が、将来の事業承継に向けて代表者保証の免除を受けられるべく、どのように対策できるかを検討しています。金融機関が拠り所とする経営者保証ガイドラインには3ポイントが示されています。今回は全体にかかる「ガバナンス体制の整備」について少し詳しく検討していきます。

-

コロナ禍に対応するため資金調達したが行動制限等がなかなか解除されなかったことなどから財務状況が悪化してしまった企業が少なくありません。この改善には長期的な取組みが必要で、早めの対応を打たなければ事業承継にも影を落とす可能性があります。金融機関が経営者保証を外す場合に拠り所とする「経営者保証ガイドライン」の3つのポイントのうち、今回は「財務基盤の強化」について考えてみます。

-

新型コロナウイルス感染症の新規感染者数が減少しており、9月末で緊急事態宣言も解除できるかとの議論も活発化しているようです。事業活動の制限が緩和するのは喜ばしいことです。長く続いてしまったコロナ禍の中、持続を期するため借入過多となった企業が事業承継を目指す場合、代表者による債務保証がなくても済む会社にしておくことが望まれます。「経営者保証ガイドライン」に基づくポイントのうち、今回は「財務基盤の強化」について考えていきます。

-

コロナ禍にあって資金調達した企業が「借入金が増えすぎた」という弊害に苦しんでいます。特に、事業承継を考えなければならない企業は、この問題を無視できません。中小企業が事業承継を円滑化するポイントの一つに、代表者が債務保証しなくても済む会社にしておくことがあります。前回、「経営者保証ガイドライン」の概要をお伝えしました。今回は第1のポイントである「法人と経営者との関係の明確な区分・分離」について考えます。

-

中小企業の事業承継を円滑化するポイントの一つに、代表者が債務保証しなくても済む会社にしておくことがあります。金融機関は「経営者保証ガイドライン」に基づいて保証免除の可否を考えるので、これを知って対応することがポイントになるのです。今回は、経営者保証ガイドラインに書かれている3項目について考えていきます。

-

先日、ある企業経営者から相談を受けました。しっかりと資金調達した中、キャッシュの流出が止まらず、財務状況が大きく損なわれてしまったのです。社長は「自分は50才前半なので事業承継を考えるのは少し先で良いと思っていたが、財務がここまで悪化したので、前倒しで検討を始めた方が良いのだろうかと考えるようになった」と相談してこられました。筆者は「是非、今から始めてください」とお話しました。今日は、この点について考えてみたいと思います。

-

もう何度も筆者が書き込み、皆さんも見飽きた状況だと思いますが、新型コロナウイルス感染症の蔓延が止まりません。既に医療崩壊が始まっていると言わざるを得ない状況です。医療現場でのあまりの惨状に目を奪われている間にも、実はいろいろな業種・業態、地域などで「産業崩壊」と言える状況も発生しています。このような事業環境下、企業は何を考える必要があるのか、考えようと思います。

-

新型コロナウイルス感染症の蔓延が止まりません。緊急事態宣言が延長されることで、中小企業の回復はその分、遅れそうです。その中、菅首相の「政府としては目の前の仕事に全力に取り組む」というコメントに違和感を持ちました。中小企業が同じ言葉を口にすると、資金調達はまず無理と考えられるからです。事業の回復もままなりません。今日はこのことについて考えていきたいと思います。

-

17日間にわたって熱戦が繰り広げられた東京オリンピックが終わりました。多くの読者が、選手たちの一心不乱の取組みに感動したのではないかと思います。コロナ禍の中で一心不乱の取組みを行っていることは、中小企業経営者も同じだと感じます。今回はそのような皆さんへのエールとして「積極経営の勧め」をお送りいたします。

-

東京オリンピックが始まって1週間が経ち、プレッシャーの中で最高のパフォーマンスをあげる選手の皆さんから勇気をもらったと感じる人も多いでしょう。コロナ禍が続く今、この「勇気」はとても大切です。長引くコロナ禍を切り抜けるためにコロナ特別貸付・特別保証を利用して資金調達し、一方で売上が減少して「債務過多」になっている企業が少なくないからです。今日は、このような経営者の皆さんに、エールを送りたいと思います。

-

起死回生のため戦略計画を立てたのに、それを「生きた計画」にしなかったので成果が得られず最悪の結果に陥ってしまった企業は少なくありません。先週は、生きた計画にする方法として「実行確実性」を考えました。今回は「確実に成果が出る」側面を考えてみます。

-

今週はオリンピックが始まるのに準備万端という気がしません。オリンピックはヤキモキして注視するしかありませんが、現状を打破するために事業改善・再構築を目指して戦略計画を立てている企業者は、似たような罠に陥らないようにしましょう。先週、どうすれば戦略計画を生きたものにできるかを考えました。今週はそのうちの1番目、実行確実性を示すことについて、考えてみます。

-

2021年も後半に入ったのにコロナ禍の影響から逃れられない現状では「いち早く困難から抜け出し、コロナ後の新しいビジネス環境にも対応できる事業」を見つけて、それに向けてシフトするのが上策と言えるでしょう。そのためには戦略計画を立てるのが良いと、先回にお話ししました。今回は、戦略計画を「生きた計画にする」方法について考えてみましょう。

-

半年前に2021年を迎えるにあたり「今年前半にはコロナ禍は沈静化し、春過ぎるあたりにはV字回復できるだろう」と期待していた経営者・企業人も多かったことでしょう。しかし半年経ち、その期待は裏切られました。このような状況で、時が過ぎるのを待ち、事業環境の回復から自社の業績も自然に元に戻ると期待するのは、あまり良い策とは思えません。自らの手で現状を打開するのが上策と考えられます。「今までとは違うことにトライする」ことで、自ら血路を開いていくのです。今回は、この点について考えてみましょう。

-

オリンピックが「コロナ禍の克服を祝う気の早い狼煙」になれば良いのですが、予断を許さない状況です。この状況下、我が社の持続化を目指す企業経営者は「最善を尽くす」しかありません。多くの企業にとっては、それは路線を切り替え「今までと違うことをやる」ことを意味しています。大変ですが、価値あるトライにできる可能性があります。こう表現するのは、トライを価値あるものにするのかしないのか、それは企業の取り組みに左右されるからです。今回はこの点を考えてみます。

-

政府は10都道府県に発令されている緊急事態宣言について、沖縄以外は解除する方針のようですが、東京、大阪など7都道府県ではまん延防止等重点措置に移行することになっており、飲食店の酒類提供をはじめとした事業活動の制限は継続される可能性があります。そのような中、事業再構築補助金の緊急事態宣言特別枠について、6月16日に採択の発表がありました。発表には「事業計画名」欄があり、これを読むと全国の中小企業が実に様々な「事業再構築」を企画していることが分かります。今回は、事業再構築補助金の採択発表から感じたことを、考えていきましょう。

-

新型コロナウイルス感染症の影響で、飲食業や旅行・観光関連業を中心とした中小企業の経営状況がいよいよ厳しくなっています。本コラムでは再三、金融機関が事業性評価をして持続を強く目指す企業を支えるよう、求めてきました。しかし、事業性評価は専ら金融機関の仕事と考えてしまうことも、問題だと考えます。中小企業の側の努力も必要です。今回は、この点について考えてみます。

-

新型コロナウイルス感染症の蔓延が続いて疲弊する中小企業に金融支援するためには、事業性評価が切り札になると考えられます。4月から始まった「伴走支援型特別保証」が上手く機能するためには、それにプラスアルファして、金融機関が事業性評価でもって融資審査を行う枠組みが必要と考えられます。これについても「事業性評価支援士®︎養成講座(初級養成コース)」でご提案しており、前回コラムで簡単にご説明しました。今回は、この提案の意義についてご説明します。

-

第163回 StrateCutionsが提案する事業性評価枠組み

新型コロナウイルス感染症蔓延による戦後最大の経済危機に瀕している中小企業の金融支援策として、政府は、この4月から「伴走支援型特別保証」を設けました。これが「事業性評価」として運用されることで、苦しい中でも持続を決意した中小企業が生き残りのための資金を調達できる可能性が高まります。今回は、事業性評価を行うために必要となる、事業性評価により審査する「枠組み」について、StrateCutionsが「事業性評価支援士®︎養成講座(初級養成コース)」においてご説明した「従来の信用格付にアドオンする形での事業性評価の枠組み」について、簡単にご説明します。

-

新型コロナウイルス感染症の蔓延が止まらず、中小企業の多くにとって事業環境は最悪の状況を続けています。キャッシュが底を尽きかけているのに新たな資金調達ができないままでいると、事業の継続意欲があり、資金があれば持続できる企業も立ち行かなくなるかもしれません。事業性評価が切り札となります。このためStrateCutionsでは、金融機関と中小企業をサポートするため「事業性評価支援士®︎養成講座(初級養成コース)」を開始したことを、前回にご説明しました。今回は先週の文脈から、事業性評価がなぜ浸透しなかったかについて考えていきます。

-

新型コロナウイルス感染症がなかなか収束せず、もともと体力を消耗していた中小企業にとって、資金が流出する苦しい状況が長引いています。政府が用意した「伴走支援型特別保証制度」が追加資金を必要とする中小企業を救える制度となるか否かは、ひとえにそれが「事業性評価」として運用されるかどうかにかかっています。中小企業診断士事務所StrateCutionsでは、中小企業を救う一助となるべく「事業性評価支援士®︎養成講座」を開講しました。今回は、このことについてご説明します。

-

経済・個別企業の回復が「K字」を描いています。その要因としては業種や業態・地域などもあるが、企業による違いも発生しています。同じ業種・業態・地域にあっても企業により業績回復に差があることから、自主的な努力の重要性を思い知らされます。そのポイントの一つに「マインド」が挙げられます。改善提案に「それは不可能」と拒絶してしまうと、存在するかもしれない活路を自ら潰す可能性があるのです。今回は、この点を掘り下げて考えてみます。

-

先週、ここにきて経済・個別企業の回復が「K字」を描いている、というお話しをしました。新型コロナウイルス感染症の蔓延で日本経済ほぼ全分野で大打撃を受けていたところ、今、一部の業種・業態・地域・企業はV字回復を遂げているが他は低迷したままという現象が生じています。同じ業種・業態・地域でも企業によって差があるのは各企業の中に差が出る要素があると考えられます。今日は、その点について、掘り下げて行きたいと思います。

-

最近、新聞などを読むと「K字型回復」という言葉をよく目にするようになりました。急激な落ち込みの後、回復する者と落ち込みから抜けられない者が2極分化する時代において、是非、回復する方の一員になりたいものです。今日は、その点について考えてみましょう。

-

先週の本コラムでは4月に始まった「伴走支援型特別保証制度」について、事業性評価を行う制度として運用されるよう期待しているとお話しました。今週は、これに関連して生じる「当該保証制度が事業性評価として運用されるために、何か注意点はあるのか」という疑問、そして「当該保証制度が事業性評価として運用されると、どんな良いことがあるのか」という疑問について考えてみます。

-

4月に入り、新年度が始まりました。とは言え、新型コロナウイルス感染症は第4波を心配する状況で、経済の回復にあまり大きな希望を持てません。多くの中小企業にとって厳しい新年度のスタートとなりました。このような状況下、政府は「伴走支援型特別保証制度」を発表しました。今回は、この特別保証制度への期待について、考えてみます。

-

新型コロナウイルス感染症による経済の停滞は、その裏で、社会のあり方を根本的に変えたと考えられます。今まで当社のお客様だった人や企業が、今では他社のお客様に変わっているかもしれません。このような社会的な変化が生じた時、どうすべきか?機械化に抵抗したラッダイト運動の顛末をはじめとして、歴史は「以前を取り戻そう」という動きが失敗することを示しています。自分自身が変わっていくしかありません。今回も、前回に続いて「どう変わるか」を考えます。

-

新型コロナウイルス感染症による経済の停滞が続く中、中小企業はどのようにして持続・発展を目指すべきか?最近、「生産性向上」が叫ばれる声を耳にします。一方で、筆者は「ならば生産性を向上させて現状を打破しよう」というアプローチは、コロナ禍の今は特に上手く機能しない場合があると考えています。今のコロナ禍にあって、生産性アプローチをメインに取り組もうとするのは不適切で、それが中小企業にとって唯一の起死回生策と考えると危険な事態に誤導されかねないことについて、考えてみます。

-

先週、中小企業が長引くコロナ禍を生き延びる資金調達を申し込んできた場合には、金融機関は「出血を止める措置をしているか」と、「将来を構想しているか」に大きな関心を持っているとご説明しました。すると「なぜ、そんなことを気にするのか?『企業を倒産から守るため、融資をする』で良いではないか」という声が寄せられました。今日は再び、この話題について考えます。

-

新型コロナウイルス感染症の影響が続く中、政府は中小企業への資金繰り支援を継続・強化すると表明しています。「我が社は、複数回利用はできなかった」と言われる企業・経営者も、改めて申し込むチャンスかもしれません。「では、改めて申し込みをしよう」とお考えの企業経営者へ、今回はメッセージをお送りします。以前に同様の状況にある中、筆者が審査の場で出会った案件などを基に、感じたことなどです。

-

企業が持続・発展を考えるにあたって「新型コロナウイルス感染症」を無視できなくなったと感じています。ここでお伝えしたいのは「新型コロナウイルス感染症が収束しても、世の中は2020年1月頃までの状況に戻ることはないだろう。例えば収束が仮に2021年10月であるなら、現れて来るのは2020年1月の続きの世界ではなく、不連続な、新しい世界だろう」という意味です。時に耳にする「アフターコロナ」もしくは、それまでの「ウイズコロナ」という言葉は、それを意味していると思います。今回はこのことについて、考えてみます。

-

先回の記事で、事業性を高めるアクションプランを立てる時に参考にできる例として、東京新宿の早稲田商店会及び大隈通り商店会で行われている「わせくまデリ」について、お話ししました。この取組みをご紹介したのは、中小企業がこれからを考える上で、とても参考になると思ったからです。今回は、その点について考えてみましょう。

-

今後の資金調達において金融機関は、企業が事業を継続できるかどうかの見込みに一番の関心を払うでしょう。第3次補正予算として計上されている「民間金融機関を通じた資金繰り支援」で掲げられる新制度は、アクションプランの策定が前提になる方向性のようです。「そう言われても、どんなアクションプランを立てれば良いのか、分からない!」では、今日はどんなアクションプランが立てられるか、考えてみましょう。

-

前回、コロナ禍で苦しむ中小企業への支援制度として、企業が自己資金により資本増強するよう促す「自己資本増強共済」の創設をご提案しました。今回は、その発展形として、当該共済を中小企業基盤整備機構が直接に販売する形ではなく、地域金融機関に委託する形を取るよう提案します。この形式を取り諸制度を整備することで、中小企業にも金融機関にもメリットが生まれます。

-

コロナ禍で苦しむ中小企業への支援制度について、これまでいくつかの提案を行いました。本コラムのテーマが資金調達なので、融資や信用保証に係る特別対応が中心でした。一方で、ここに来て、中小企業が普段から体質強化、すなわち自己資本の強化に努めるべきでではないかと、強く思うようになりました。今回は、中小企業が自己資金により資本増強するよう促す「自己資本増強共済」の創設をご提案します。

-

コロナ禍の長期化で中小企業が疲弊してしまい、資金調達の必要性が高まっている一方で、特に昨年春・夏に一度は資金調達した企業はキャッシュの流出でバランスシートが毀損してしまい、金融機関にとっては融資しにくい状況にあるので、事業性評価で対応するよう、これまでご提案してきたところです。その中で先日開会した通常国会が審議が予定されている第3次補正予算には、今後のコロナ禍対策融資は事業性評価によって行われることが示唆されています。今日は、これについて考えてみましょう。

-

新年早々、コロナ禍拡大防止に向けた非常事態宣言が発出され、その後に対象地域が拡大されるなど、先行きの読めない事態が続いています。企業経営者としては楽観的になることなく、コロナ禍が続いて、事業展開が思うようにいかない時期が政府の見通しよりも長引いてしまう事態に備える必要があると、考えられます。資金調達について、特にそう言えます。一方で企業が資金調達しようにも、金融機関が応じてくれないという声も多く聞きます。このような企業・経営者の相談相手となるべく、昨年末、信用保証協会が窓口となる事業性評価相談センターの創設を要望しました。今回は、当該相談センターに期待する機能について考えてみます。

-

新年、明けましておめでとうございます。令和3年になれば光明が見えてくると期待したコロナ禍ですが、逆に新年早々、緊急事態宣言が発出されました。では、企業としてはどのように対応できるのか?この事態に対応するために、そして今後に生き残っていくためにも変化が必要です。期せずして政府は「事業再構築補助金(中小企業等事業再構築促進事業)」を設けるとしています(現時点では予定)。このような時代、私たちの会社を守るためには何が必要なのか?考えてみましょう。

-

大波乱の令和2年も、あと10日を残すばかりとなりました。新型コロナウイルス感染症対策として中小企業向け支援に莫大な国家予算が投入されたことなどを受けて、中小企業向け支援の是非が再び問われている状況です。今日は、長年にわたって政策実行の最前線にいた後に、今は中小企業支援の側に回った者として、日頃感じていることをお話しさせて頂きます。

-

とうとう2020年の師走も半ばとなりました。コロナ禍は1年間、世間を騒がし続け、自粛が始まった3月から今に至るまで、経済活動に大きな影を落としています。加えて、多くの企業が資金調達の必要がありながらも、春夏と違って今は融資に応じてもらえず、困惑しているようです。年末は資金繰りが厳しい時期なので、この状況は本当に辛いです。今回は、この状況での対応方法を探っていきます。

-

とうとう2020年の師走に入りました。年末需要に期待していた飲食業などのサービス業に従事する皆さんにとっては、試練の年末となりました。少なからぬ企業が資金調達の必要がありながらも、春夏と違って今回は融資に応じてもらえず、困惑しているようです。このような企業・経営者は相談する先もなく、大変困っていると聞きます。このような企業の相談相手となり、資金調達の道を拓ける相談ができる存在として、事業性評価相談センターの創設を要望します。

-

コロナ禍に振り回された今年も師走が近付いてきました。ここまで頑張って来られた企業、経営者の皆さんには是非、今年を乗り越えて、ワクチンや特効薬が開発されて光明見えてくる来年を駆け抜けて頂きたいと考えています。それを実現するためには今まで以上に、企業のエネルギー源となる資金調達が重要です。コロナ禍が長引いて追加の資金調達が必要となった企業は、春夏とは違う局面だと感じておられるようです。今日は、その点について考えてみましょう。

-

「年末の資金調達が難しくなった」理由の一つに「コロナ禍による売上低下等の影響で、中小企業の貸借対照表が悪化してきた」ことが考えられます。一方で、一時的な要因で債務超過になった企業が全て倒産する訳ではないので、実情をしっかりと把握すれば融資が可能な企業は多くあるはずです。今、企業をしっかりと見て審査される制度であり、コロナ対策として推進されているのが、日本公庫等の「コロナ特別資本性劣後ローン」です。この制度の事業性評価について、今週も考えてみましょう。

-

11月も半ばとなり、今年もあと40数日を残すところとなりました。今年は新型コロナウィルスに振り回される1年となってしまいました。年末まであと40日、資金繰りについては例年以上に気を抜くことができない年となりました。今日は、その点について考えてみたいと思います。

-

日本政策金融公庫が事業性評価を行う「コロナ特別長期貸付」に引き続いて、信用保証協会による「コロナ特別長期保証」をご提案しているところです。コロナ特別長期保証は、コロナ特別長期貸付と同様、借入時点ではコロナ禍の影響などにより融資は難しいと判断されてしまう中小企業に、長期的な視野で、将来に実現するだろう事業性をベースに融資を行おうとするものです。この審査を、金融機関はどのように行っていくか。支援策について、考えてみます。

-

前回まで3回にわたって、日本政策金融公庫が事業性評価を行う「コロナ特別長期貸付」の提案をご紹介しました。貸付金額や貸付期間等に目ぼしい特徴はありません。この制度の特徴は、現時点での信用力や事業性を判断したのでは融資が行いにくいが、融資を得てコロナ禍を乗り切ることができれば将来に事業性が開花すると考えられる企業に、事業性評価を行うことで資金調達を可能にすることです。コロナ特別長期貸付の次に、今回からは、信用保証協会による「コロナ特別長期保証」の創設をご提案します。

-

前回、コロナ特別長期貸付について、概要をお話ししました。と言いつつ、概要として挙げた事項からは、その特徴はあまり見えてきません。この貸付の最大のポイントは、審査で「事業性評価」を行うことにあります。今日は、本貸付で行う事業性評価について考えます。

-

先週「コロナ特別長期貸付(新型コロナウイルス感染症特別長期貸付)」を提案しました。コロナ禍が予想外に継続している状況で資金が尽きかけている中小企業に、事業継続に必要な資金を提供する制度です。今日は、コロナ特別長期貸付の特徴についてご説明します。

-

コロナ禍により今まで経験したことのない景気の後退が続いています。この状況は、特に中小企業にとって厳しいものになっています。事業を継続していこうと心に決めている企業も、ビジネスが本調子に戻らない中、資金繰りを借入等に頼らなければならない状況です。このため政府系金融機関や信用保証を利用した「コロナ特別長期貸付」を提案します。

-

第132回 地方銀行は多すぎるか(3)事業性評価できることが存在意義になる

「地方銀行の数が多すぎるのではないか」との問題意識について、中小企業の目線から3回にわたって考えているところです。もともと地域に必要な資金をキープするために設立された地域金融機関は、ITの発達などで存在意義を失ったかに見えましたが、今、ポンプ機能を果たす存在として見直されるべき時期にあります。ポンプ機能とは、日銀の超緩和措置により金融経済世界に溢れているお金を、企業が活躍し人々が生活する実体経済世界に汲み上げる役割のことをいいます。3回目では、融資における事業性評価の重要性について考えます。

-

先週から3週にわたって考えている「地方銀行は多すぎるか」について、3週にわたって中小企業の資金調達観点で考えています。第2回の今週は、現金主義がなくなった今、金融機関に新たに課せられた「ポンプ機能」という観点から地域にある銀行(金融機関)の存在意義について考えてみます。

-

安倍首相が退任した後任として、菅義偉官房長官が自民党総裁に選ばれ、そのまま首相に任命されました。今回の総裁選挙で上がった話題の一つに「地方銀行の数が多すぎるのではないか」がありました。菅首相の誕生で編が進むのではないかと、戦々恐々とする地方銀行もあると聞きます。地方銀行の数について、どのように考えることができるかについて、これから3週にわたって中小企業の資金調達観点で考えてみます。

-

コロナ禍対策として、ある経済誌に「銀行が雨の日に初めて傘を貸した!」と表現されたほど、今までなかった資金調達支援が行われました。但し「よかった!」で済ますと後に困った事態に陥る可能性があります。雨の日に傘を借りられた後には、事業改善に取り組むことが重要になるのです。今日は、事業改善のネタを探す方法について、考えてみましょう。

-

新型コロナ感染症の拡大もスピードがダウンしてきたように感じられますが、「これで長いトンネルが抜けられる、旧に復することができる」と安心できる状況を期待するのは早計かもしれません。低調な経済が続くと考えて、万全の準備・対策をとっておくことが求められます。特に、春先もしくは夏にコロナ対策特別貸付・保証を利用し、来年には返済が始まる企業は、資金調達の備えで油断があってはなりません。今日はこの点について、考えてみましょう。

-

前回、事業計画の実行について考えました。せっかく作った計画を張子の虎にしないためには、マネジメントを機能させることがポイントとなります。「話は分かったが、もっと具体的な『○○をすれば大丈夫』というノウハウはないか」というご質問を受けました。今日は、筆者が使っているいくつかの工夫についてお話しします。

-

前回、コロナ禍を吹き飛ばす戦略を考えたら事業計画として形にすることについてお話ししたところ、「事業計画書は金融機関が欲しがったタイミングで作成・提出した方が良いのではないか」というご意見がありました。この裏には、事前に作成しておくと『進捗度合いは如何ですか』と聞かれてしまい、それで張子の虎であることが分かってしまうという事情があるようです。今日は、『事業計画を実施する』意味について考えてみます。

-

前回、コロナ禍で新たなトレンドが生じており対応が求められていることと、それ以前からあったトレンドを掛け合わせると一見、ピンチと思えた企業にもチャンスが巡ってくる可能性があるとお話ししました。戦略を考えたら是非、次の段階に進んでください。戦略の言語化と数値化です。

-

前回の「カンフル剤に頼らない経営を考える」記事について「政府の景気対策を当てにしないとすれば、どんなビジネスが良いのか」とのご質問を頂きました。働く人々が持つ能力や「こんな分野で貢献したい」という想いなどが千差万別なので一概に「このビジネスが良い」とは言えません。一方で共通なトレンドはあります。考える一助にして頂きたく、簡単にまとめてみます。

-

当初の予定では2020東京オリンピックは先週に始まり、今頃は世界中から多くの人々を迎えて日本中でオリンピックによる好景気をおう歌していたはずでした。しかしコロナ禍の影響でオリンピックの日程は1年延期となったばかりか、猛威が衰えず開催できない可能性も否定できない状況になっています。今後について、オリンピックのような「カンフル剤」に頼ることなく事業を継続できるよう考えていく必要があると感じられます。今回は、この点について考えてみましょう。

-

コロナ蔓延の影響を受けた中小企業に向けて政府からの手厚い金融支援が用意されました。これを受けて民間金融機関も独自の支援策を推進したところがあり、この状況をある経済誌は「銀行が雨の日に初めて傘を貸した!」と表現したほどです。一方で筆者としては「雨の日に傘を借りた後」について、しっかりと考えて対応する必要があると感じています。今回は、その点についてお話しします

-

コロナ禍の影響がしぶとく残っています。この疫病が冬の寒い、乾燥した季節に発生したことから「高温多湿の梅雨時期になれば下火になるに違いない」と予想する向きもあったようですが、実際には第2波に怯える状況です。消失した需要のせいで大企業も中小企業も軒並み売上低下に苦しんでおり、夏のボーナスも抑えられていると聞きました。春に調達した資金も心許なくなって、再度の申し込みを検討しておられる企業も少なくないでしょう。今回は、コロナ対策融資(政府系金融機関による特別貸付と、信用保証協会の特別保証を利用する民間貸付の両方を指しています)を再度申し込む場合について、考えてみたいと思います。

-

今年の梅雨はここ数年と少し違って、前線がそのまま日本を行き来して、各地に大雨を降らせています。「ここからは本気でビジネスだ!」と意気込んでいたのに、新たなハードルが課せられたと感じている企業経営者も、少なくないことでしょう。この状況は、今まで資金調達しないで頑張った企業には、重くのしかかっていると思われます。「申し込もう!」そういう経営者の皆さまに、ご留意いただきたいポイントを、今回はお話しします。

-

コロナ禍のような重大なインシデントに見舞われた時には当座の資金繰りが最も大切です。しかし資金調達できたら安心してしまうのではなく、同時に事業改善の検討も始めましょう。「緊急事態宣言が解除されても、なかなか調子は戻らない。焦らず、成り行き任せて対応していこう」と考えるのではなく、資金を手にしたら攻めの姿勢で事業改善に取り組むのです。今回は、事業改善の代表的な方向性を考えてみます。

-

コロナ禍が続き、もしかすると第2波が襲ってくるかも知れない状況に対応するためにはビジネスモデルの転換まで必要になる可能性について前回にご説明しました。今回は引き続きとなりますが、日経新聞6月16日付朝刊トップに「コロナと企業」シリーズ第1回として「進化か退場か 迫る覚悟」という記事があったので、引き続き企業に求められている「進化」について、考えます。

-

コロナ禍が冬に始まったことから「梅雨~夏になれば下火になるのではないか」との期待があったようですが、そろそろ梅雨も近付こうとする今も、東京などでは新規感染者が抑え込めていません。以前から一部に言われていたように、半年から一年以上のスパンを前提にした対応が必要かもしれません。「3密」を避ける「新しい生活様式」を継続は、少なからぬ中小企業にとって、ビジネスモデルの転換までも求める可能性があります。これにどう対応できるでしょうか?

-

コロナ禍のような重大なインシデントに見舞われた時、当座の資金繰り(資金調達)が一番大切です。一方で、経済活動が再開され仕事に戻ったとしても「なかなか調子は戻らないな。仕方ない、焦らず対応していこう。成り行き任せになるのは仕方ない」と思ってしまう経営者もおられるかもしれませんが、これはお勧めできません。資金調達と同時に事業改善も検討し、資金を手にしたら攻めの姿勢で事業改善に取り組む必要があります。

-

新型コロナウイルス感染症の緊急事態宣言が5月25日に全国で解除されたことを受けて、飲食業などこれまで活動停止を余儀なくされていた業種でも徐々に再開が始まってきました。テレビ報道などから「すぐには以前の活気は戻ってこないと思うが、この状況を耐えながら回復を期したい」という企業からの声が聞こえてきます。とても素晴らしいと思います。ぜひその意気で事業改善に向けて努力して頂きたいと思います。今回は、大変な状況を経験した後の事業改善が「今までの強化・増強」とは異なることについて考えていきたいと思います。

-

新型コロナウイルス感染症の蔓延を防ぐため発令されていた緊急事態宣言が5月14日に一部地域で解除されました。宣言が継続されている地域でも感染者の減少を確認できるところもあり、終息に向けてあともう一歩という状況でしょうか。「よし、今まで以上に仕事を頑張るぞ!事業を盛り上げていくぞ!」その意気です!そういう気持ちになり、キープし、実績をあげることが会社を守ることに繋がります。

-

新型コロナウイルス感染症で売上が低下し資金繰りに支障が生じている中小企業への対策(以下「コロナ金融支援」と言います。)が出そろった感があります。「豊富なメニューだ。よくぞここまで対応してくれた」との見方も可能かもしれませんが、ここで敢えて辛口の意見を述べたいと思います。現状が中小企業への問題解決になっていない場合があることと、その原因に全体ビジョンと制度間整合性の欠如があると考えられます。

-

補正予算の成立を受けて「民間金融機関における実質無利子・無担保融資」が5月1日から動き出しました。信用保証協会の保証付融資ながら、民間金融機関を窓口としてワンストップで融資が受けられる制度です。 筆者はこの制度について、今までの対応から一歩踏み出す画期的な取組みと考えています。一方で、この制度をもう少しリバイスすることで中小企業にとって、そして民間金融機関にとっても、もっと使いやすい制度になったのではないかと考えています。今日はこの点についてご説明します。

-

コロナ禍を乗り越えるには、企業が危機的事態に陥る前に資金的支援の手が差し伸べられることが非常に大切です。中小企業がいち早く資金調達できる手段として先週に、日本政策金融公庫によるコロナ特別短期貸付を提案しました。今日は信用保証協会による「特別短期保証」を提案します。予め定めた算定方式から得られる金額以内なら申し込み通りの融資が受けられることなど、諸条件はコロナ特別短期貸付と同じです。一方で、信用保証を得て金融機関が融資をするという構図に対応した仕組みが、この制度の特徴です。

-

新型コロナウイルス感染症による打撃を緩和すべく政府は日本政策金融公庫や信用保証協会を活用して中小企業の資金調達を支援していますが、申込が殺到したため実際に資金を受け取れるのが遅れています。申込みは増加の一途なので、この傾向は更に悪化するでしょう。この状況下、4月14日の日本経済新聞は『「緊急事態」長期化警戒 「3カ月で事業不安」3割強 雇用・資金、過半が要望』と題する記事を掲載しました。コロナ禍を乗り越えるには、企業が危機的事態に陥る前に資金的支援の手が差し伸べられることが非常に大切です。今回は、その対処法として「新型コロナウイルス感染症特別短期貸付」を提案します。

-

新型コロナウイルス感染症防止のため政府は東京などに「緊急事態宣言」を発令、併せて大規模な経済対策を発表しました。日本政策金融公庫による実質無利子となる特別貸付や、信用保証協会による保証枠をこれまでの2階建から3階建てとする危機関連保証(以下、「特別貸付・特別保証」といいます。)も実施しています。一方で「特別貸付・特別保証だからと申し込んだのに断られた。どうなっているのか?」との話を聞くこともあります。今日は、特別貸付・特別保証でも断られる場合があるのはなぜなのか、考えてみます。

-

新型コロナウイルス感染症による景気の大ブレーキに対応するため政府は、日本政策金融公庫(以下、「日本公庫」と言います)による特別貸付や信用保証協会による特別保証を実施しています。一方で「申し込んだ金額を満額、融資してもらえなかった」との話を聞くこともあります。企業としては、コロナ禍を乗り切るために資金調達しようと思ったのに、期待した金額を調達できないのは、経営面でも心理面でも大変なショックです。今日は、特別貸付・特別保証においても減額されるのはなぜなのか考えてみます。

-

コロナウイルスによる経済への影響が日に日に深刻化しています。そのような状況で生き残るには、まずは会社の血液と言われる資金を確保していることが一番です。政府は日本政策金融公庫や信用保証協会による保証などの支援策を打ち出しているので、これらを利用して是非、必要な資金を調達してください。資金調達ができたら、次は何をするか?「嵐が過ぎ去るのを待つのだよ。じっとしているのが一番だ。」もしかしたら、それ以外の方法もあるかもしれません。今日は、このことについて考えて見たいと思います。

-

コロナウイルス感染症が国内だけでなくヨーロッパをはじめとした世界に広がっています。感染症がどのような展開を見せるのか全く見えてこない中、できるのは企業を生きながらえさせる準備を講じておくことです。その出発点は、多くの企業にとって資金調達でしょう。感染症による売上減少から世界的な信用収縮までへの備えとして、政府が支援措置を講じています。今回は、調達できたお金をどのように生かしていくか、考えていきます。

-

コロナウイルス感染症への対策を、政府が講じています。2月末に中小企業向けに5,000億円規模の資金繰り支援を行うと発表、3月10日には1.6兆円に拡大したと発表しました。日本政策金融公庫(日本公庫)による直接融資と、信用保証協会を利用した融資が、一般枠とは別枠で準備されています。日本公庫や信用保証協会、金融機関による審査はあるとはいえ、今まで「貴社へ融資できると考える範囲の一杯までご支援しているので、これ以上は難しいです」と断られた企業でも、資金調達できる可能性があります。ここで、どれくらいの額を調達すべきかについて考えてみましょう。

-

3月2日から小中高校の休校が始まり、日本の経済エンジンの馬力がより一層、下がってきたと感じられます。イベント等の中止・延期なども相まって経済の縮小が現実となってきました。このような状況で真っ先に考えるべきは資金調達です。経営者は、まず、会社を生き存えさせるための資金の確保を優先しなければなりません。今回は信用保証協会による対応についてご説明します。

-

コロナウイルス感染が日本にも広がってきています。すでに1月から中国を中心とした外国人観光客が激減し、お土産店やホテル・旅館、飲食店などに影響が出ていると報道されていました。中国からの供給がストップしていることで部品が調達できなくなり、生産停止を余儀なくされている企業もあるとの報道もありました。今では数々のイベント・会合等が中止・延期を決め、小規模な会合なども見合わせる動きが出てきています。その影響は特定の業種にとどまらず、全ての業種に広がりつつあります。今日は、この状況への対応について考えてみましょう。

-

前々回そして前回で、事業性評価が進展するにつれて決算の意味合いは高まると予想されること、それゆえ税理士の力を借り、経営者も会計知識を身に付けるなどして適正な決算を目指す必要性について考えました。今回はもう一歩進めて、事業改善によって事業性を評価してもらう意味について考えたいと思います。

-

前回、金融機関が疑問ひいては疑念を抱きやすい決算について考えてみました。「問題は分かった。どうすれば良いのだろう?」という疑問を多く頂いたので、今回は考えてみたいと思います。

-

早いもので令和2年もいつの間にか2月、3月決算の企業は着地点を模索する時期ではないかと思います。「決算で気にすることといえば節税対策ではないか。他にあるのか?」はい、事業性評価が進展するにつれて、決算書の意味合いは低下するどころか高まると考えられます。今日は、金融検査マニュアル廃止後にも重要度を増す決算書について考えてみましょう。

-

最近、”FinTech(フィンテック)”という言葉をよく聞きます。デジタル化や人工知能を金融の世界に活用したもので、今後、どんどんと台頭していくと考えられています。今後、FinTechが進展していった場合に、事業資金調達はどうなるか?それを見越して企業はどのように考え行動したら良いのか?今回は、それについて考えてみましょう。

-

今年は暖冬のようですね。毎日、仕事に出かける時は決して「暖かい」とは思わないのですが、降雪が少なく苦慮しているイベントが多いとの報道がされています。冬物の売れ行きを危ぶむ声もあります。このような状況から「先は見通せない」という気持ちになりそうですが、ビジネスを進める者としては「でも、見通していく!」という気持ちが大切です。今日は、金融検査マニュアル廃止後にますます必要になってきた「将来を見通す力」について考えてみましょう。

-

2020年の幕が開けて1週間、皆さま良いスタートを切られたと思います。今年は特別な年で、夏には東京オリンピック・パラリンピックが開催される一方で、不況の足音が聞こえてきました。マダラ模様の新時代に突入するスタートラインに私たちは今、立っていると感じられます。一方で筆者としては、金融検査マニュアル廃止による影響についても、企業経営者の皆さんに関心を持って頂きたいと考えています。これにより中小企業の資金調達環境が新時代に突入することに間違いありません。今回は、この展望について考えてみたいと思います。

-

金融庁は2019年12月18日、金融監督庁時代の1999年7月に制定、同年度の金融検査から利用されてきた金融検査マニュアルを廃止したと発表しました。12月廃止は本年9月に予告されていたこととはいえ、まる20年にわたり利用され金融機関の思考と行動を強く方向付けるバイブルであった同マニュアルの廃止を告げる文面を金融庁サイトで目にすると、中小企業金融の旧時代が終わり新時代が到来したと強い感慨を抱きます。一方で、今わかっていることは「新時代の幕が上がった」ことだけで、どんな時代になるのかは未だ分かっていません。本稿は、金融検査マニュアル廃止を知らせる緊急版として、廃止までの経緯・背景と今後への期待を簡単にまとめてみます。

-

令和元年もラストスパートに入った今、今年を振り返ると、多くの人が「今年は自然災害が印象に残る年だった」とお感じになるのではないでしょうか?特に9月10月に上陸した台風被害は想像を遥かに超える被害をもたらしました。そのような中、企業・経営者を支える中小企業診断士としてBCPをお勧めしたいと考えています。台風被害への支援策をまとめたシリーズの締め括りとして、今回はBCPについて考えてみます。

-

天皇陛下が即位を国民に広く知らせるパレード(祝賀御列の儀)が11月10日に開催されました。もともと10月22日に「即位の礼」の開催と併せて行われる予定でしたが、一連の災害から被害にあった人々に慮って延期されたものです。当日は晴天にも恵まれ、改めて即位をお祝いすることができました。陛下のお気持ちを受けて、災害からの復旧にも力を入れていきたいですね。今回は日本政策金融公庫の災害復旧貸付についてご説明します。

-

今秋は、異常な気がします。令和元年9月から10月にわたって4つの台風が日本に上陸・接近して甚大な被害を及ぼしたかと思うと、10 月 31 日には沖縄首里城本殿 を含む6棟が全焼しました。被災された人々・企業だけでなく、日本全体が暗い気持ちに引き込まれてしまう、そんな危惧がもたげてきそうです。こんな時には復旧・復興に意識を集中して、力を注いでいくしかありません。いち早い復興を遂げ輝かしい日々を取り戻しましょう!先週、台風19号被害を中心に政府による被災企業への支援策をまとめました。今週は、その中でも信用保証協会の保証にスポットライトを当ててご説明します。

-

景気がどんどん悪化する中、売上が減少したり販売先からの入金が途絶えるなどすると、仕入先や給料として払うべきお金が足りないなどの事態になりかねません。その時に金融機関に融資を申し込んでも、色よい返事が戻ってくることはほとんどありません。不景気だと融資申込みが倍々ゲームで増える中、企業の先行きは不透明だからです。一方で、経営者はそれで諦める訳にはいきません。ではどうすれば良いか。緊急時に企業を支援してくれる公的な制度を活用してください。もう一つ、融資に頼らない資金調達についても、知っておきましょう。

-

実際に景気悪化により売上が減る事態となった場合には、思ったよりも資金が急速に失われますから、早めの資金調達が肝要になります。今回は、今にできる資金調達準備について検討してみましょう。

-

消費税率アップ(増税)や米中経済摩擦、日韓関係の悪化などの要因で景気が悪化する可能性があると見込まれるなら、今こそ、事業改善に手を付けるべきです。景気悪化の影響が出始めると対応が難しくなると考えられることを、今始めるのです。ここでは売掛金回収の早期化と適正価格の推進についてお話しします。

-

実施まで1ヶ月を切り、消費税率アップ(増税)に関する報道が増えてきました。景気への影響についてコメントするものも見受けられます。皆さんは、景気低迷への備えは大丈夫でしょうか?今回は、景気低迷に注意が必要な現状を顧みると共に、その備えに油断があってはならない理由について、検討してみます。

-

資金調達において事業承継の取組がポイントになると考えられる場合があり、事業承継と資金調達の両者に役立つ事業承継計画の策定をお勧めしているところです。一方で、「当社が事業承継に取り組んでいることを知って、取引先や金融機関が『あの会社にはリスクがある』と警戒する可能性がある」と仰る社長さんもおられます。その社長さんは、もしかしたらお化けに怯えているのかもしれません。なぜそう言えるかというと・・・。

-

「○○は2種類に分けられる。△△な○○と、××な○○だ」という表現を耳にすることがあります。単純な2分法がいつも正しいとは言えませんが、ものごとを簡単に理解させてくれる場合もあります。事業承継の場合にも、この表現が成り立つ場合があるようです。「事業承継計画は2種類に分けられる。我が身を助ける事業計画と、役に立ちそうにない事業計画だ」です。なぜ、そう言えるのでしょうか?

-

前職で倒産案件を1万8000以上審査してきた者として「金融機関の心配をしっかり受け止めて欲しい」と思うことがあります。その典型例が事業承継問題です。「そんな、経営者の最もナーバスな問題に口を挟むのか?」はい、だから多くの金融機関は、非常に心配していますが口を出しません。その代わり「いくら心配しても伝わらない。もう諦めるしかない」と思ってしまう場合があります。それ以上の支援、つまり融資は困難と判断してしまうのです。そうならないようにするには、どうすれば良いのでしょうか?

-

先々週、先週と「信用保証制度見直し」が中小企業、特に成長発展期にある企業の資金調達に及ぼす影響と、その原因となるプロセス変化について、筆者の推察を交えながらお伝えしました。見直しに「信用保証協会と金融機関の連携」が定められたことで、以前なら「この申込みはプロパー(信用保証なし)では融資できない」と判断して信用保証を求めていた金融機関も、今後はまずは企業の事業性を評価して「連携すれば支援できる」と保証協会に申し込むプロセスに変わりつつあると推察されます。この変化は、中小企業にも対応の変化を求めていると考えられます。それはどのようなものかというと・・・。

-

先週の当コラムでは「信用保証制度見直しの影響」と題して、最近に筆者が見聞きしたことをお知らせしました。事業改革に成功して債務超過を解消した企業への、金融機関から「今後は原則、プロパーで取り組ませて頂く」という発言は、プロパー対応が難しくとも安易に「信用保証付き」を模索しない姿勢のように感じられました。では、なぜこのような変化が生じたのか?中小企業はどのように向き合ったら良いのか?今週はこの点について考えてみましょう

-

昨年春、当コラムで「中小企業信用保証制度見直し」について、内容や影響、対応方法についてご説明しました。ここに来て、その影響と思われる事象について見聞きするようになったので、ご紹介しようと思います。特に「発展期」にある中小企業(小零細企業を覗く)に対して、これまでとは少し違った対応が見られるようになっています。中小企業診断士事務所 StrateCutions では、これまで信用保証付きで借入してきた企業が金融機関の新たな動きにお困りの場合、無料でご相談に乗るサービスを始めました。本文末尾をご覧ください。

-

金融円滑化法利用企業が資金調達しようとする場合、今後、事業計画書の策定・実施などがポイントになる可能性があります。それらの企業が必要と支援を一番提供できるポジションにあるのは、顧問税理士です。時には企業現場に踏み込んで分析・指導できる中小企業診断士に依頼しなければならない場合もあるでしょう。一方で税理士ならではの支援も可能です。今日は、そのような支援方法をご説明します。

-

税理士の皆さんは3月決算企業への対応が本格化する時期だと思います。まさに正念場な時期ですが、そういう時だからこそ、税理士の皆さんに銘記してもらいたいことがあります。皆さんの顧問企業にもいるかもしれない、金融円滑化法利用企業についてです。これら企業が皆さんの支援を必要としている可能性があります。

-

春以降の景気について不透明な報道等を耳にするようになりました。「それは困るな。中小企業は景気の影響をもろに受けてしまう。」仰る通りです。ここは油断せずに備えをしてください。受注や生産・販売体制などの事業上の対策を行うとともに、もう一つ、資金調達(財務)についての対策も忘れてはなりません。では、どんな準備ができるでしょうか?それを行う上で、誰の助けを借りることができるでしょうか?考えてみましょう。

-

中小企業診断士事務所StrateCutionsでは、2月13日水曜日に緊急セミナー「~人手不足倒産も人ごとではない社長必見~ 決算期を前に中小企業社長が考えなければならないこと」を開催いたしました。そこで好評を博した内容を、ここでご報告したいと思います。今回は税理士にはどんな役割を果たしてもらえるのかについて考えてみます。

-

中小企業診断士事務所StrateCutionsでは、2月13日水曜日に緊急セミナー「~人手不足倒産も人ごとではない社長必見~ 決算期を前に中小企業社長が考えなければならないこと」を開催いたしました。そこで好評を博した内容を、ここでご報告したいと思います。今回はとても反響の強かった「金融検査マニュアルが廃止される時代の税理士の選び方」を取り上げます。

-

「金融機関に事業性評価してもらうには、中小企業の側から積極的な情報提供することが有効だという言葉を信じて事業計画書を提出しても金融機関は融資してくれなかったぞ。」そういうことも、あると思います。「つまり『金融機関は今後、事業性を評価して融資してくれる』という命題は間違いなのではないか?」そう決めつけるのは早計です。失敗の原因と対策を検討してみましょう。

-

会社の業績に直接に責任があるのはもちろん社長ですが、中小企業のご支援を行なっていると「犯人はもう一人いる」と言いたくなることがあります。それは税理士です。全ての税理士は「財務省表」や「税務申告書」を作ってくれますが、プラスアルファのサービスを行ってくれるかどうかで会社の業績が大きく変わる可能性があります。それはどういうことかというと・・・。

-

金融庁が使っていた「金融検査マニュアル」が本事業年度で廃止されることを受けて、企業の資金調達環境が大きく変化する可能性があります。今週は「金融検査マニュアル廃止で資金調達環境はどう変わるか、どう対応すれば良いか」について考えてみましょう。

-

年が明け、経営者をはじめ財務に係る企業人にとって大変気がかりな年が幕を開けました。これまで金融機関の融資審査に大きな影響力を持ってきた「金融検査マニュアル」が廃止されるのです。これによって企業の資金調達がこれまでと随分と違ってくる可能性があります。では、金融検査マニュアルとは何だったか、どんな対応が必要かというと・・・。

-

師走も中盤となり「忘年会」真っ盛りです。その中で先日に参加したある会で、幹事さんが「私たちは年を忘れてはいけない。今日の会を記年会としよう」と挨拶されました。これを聞いて筆者ばかりでなく参加者のみなさんが「上手いことを言うな」と感心した次第です。経営者として覚えておきたいことといえば・・・。

-

先日に行われた日本政策金融公庫による「年末資金の調達方法」セミナーでのポイントの一つは「融資審査の視点」でした。決算書分析等による定量要因だけでなく、経営方針や今後のビジョン、経営改善の取組計画等の定性要因も鑑みながら審査を行うとのことでした。これは中小企業にとってチャンスですが、それを生かしている企業はまだ少ないように思えます。では、では、どのようにすれば活用できるかというと。

-

資金調達のご支援をする中、時としてあるのが「例年の資金調達が今年はできない!」というご相談です。売上減少など納得できる理由がある場合もありますが、時には「もう少し気をつけてさえいれば!」と思うことも少なくありません。落とし穴に陥らないよう、ここでまとめておきましょう。

-

参加している中小企業者の団体の主催で日本政策金融公庫担当者から「年末の資金調達」セミナーを実施してもらうことになり、その打ち合わせをしていた時のことです。双方の日程を調整していくと候補日が 11 月も中旬にさしかかろうとするタイミングになりそうだった時、公庫担当者が「それでは年末の資金調達にはデッドエンドになりますね。大丈夫ですか?」と訪ねました。

-

「コンサルティング」というと「大企業のものだ。中小企業には関係ない」とお考えの中小企業経営者の方が多いようです。確かに、会社のことは社長が一番知っています。一方で、自社をもっと的確に判断するため、専門家の視点を導入するという方法もあります。最近、商工会議所や商工会、行政などの他、金融機関でも専門家派遣を行っているところが随分と増えてきました。今回は、このことについて考えてみましょう。

-

「会社の情報は秘密にしなければ」とお考えの経営者が多いと感じられます。確かに、隠さなければならない企業秘密はあるでしょう。しかし、秘密にしない方が良い情報があります。財務情報です。「そんな、身体検査結果のようなものではないか。究極のプライバシーではないか」反論が聞こえそうですが、長年の経験からすると、情報開示した方が企業にとってメリットを享受できることが少なくありません。それはなぜかというと・・・。

-

会社としても、個人としても、ビジネスでも、プライベートでも、相手との関係は大問題です。特にビジネスの場合には、相手と自分との関わり方や力関係等を考慮に入れながら、どのような関係を築くか、維持するかを慎重に考え、実現しようとするでしょう。しかしなぜか、金融機関との関係まで考えている社長は、意外と少ないようです。少し工夫すれば、随分と関係が改善できる可能性があります。どうすれば良いかというと・・・。

-

金融機関職員として借入申請を審査している時や、現在にコンサルタントとしてご支援をする時、中小企業の皆さんと金融機関の意識が大きく異なる場合があると感じます。その一つに「季節資金」が挙げられます。中小企業の皆さんは「いつもの季節資金なので、いつものように融資してくれるだろう」という意識でおられることが多いように感じますが、金融機関は、そうは考えていません。このギャップが、時には季節資金の調達を難しくしている場合があると感じられます。では、どうすれば良いかというと・・・。

-

とても残念なことですが、歯をくいしばるような努力を尽くしてやっと前期並みの決算を叩き出すことができ、「ああ、これで今年の夏の資金調達も安心だな」と思った矢先、去年まで支援してくれていた金融機関から「貴社は不況業種なので、いつものような支援はできません」と言われることがあります。中小企業としては、本当に辛く、苦しく感じられる経験ですが、諦めてはなりません。できること、なすべきことがあります。それをしっかり行うかどうかで、今後の命運が分かれます。

-

事業に資金は不可欠ですが、ほとんどの企業は必要資金を完全に自前調達できませんから借入によって調達することになります。一度調達したら以降は完済に向けて返済して行ければ良いのですが、それを行える企業は、実は少数で、多くの企業が「資金繰り返済」を行なっています。これを計画的に行うか、そうでないかで、会社の行く手は大きく変わってしまいます。どういうことかというと・・・。

-

中小企業の事業者数がつるべ落としに減少している中、国は創業支援に力を入れています。創業補助金も準備されていますが(今年の募集は終了しました)、創業融資も、日本政策金融公庫の融資制度や各地方自治体・信用保証協会の制度融資が準備されています。しかし時折「創業融資が難しいと言われた。受けられなかった」という声をお聞きすることがあります。一部についてはもっともな事情がありますが、対策を打てる場合もあります。その代表例は、事業実態を確認しにくい場合です。では、どのように対応すれば良いかというと・・・。

-

本年4月の信用保証制度見直しでは、成長段階にある企業に対しては金融機関と信用保証協会が連携することとされ、それが定着するまでは過渡期的に「借入しにくい状況」が発生する可能性があります。一方で、小規模事業者については金融機関と信用保証協会の連携は求められておらず、従前通り(保証枠などは拡大もある)とされているので問題はなさそうですが、摩擦的に借りにくい状況を想定しておいた方が良いかもしれません。これをチャンスに、第三者のアドバイスがもらえる「マル経融資」を検討するのはいかがでしょうか?

-

第60回 信用保証制度見直しによる予想される影響と対策(2)

本年4月から実施されている信用保証制度(信用補完制度)の見直しについて、一部の金融機関には「提供を求められる資料が増える」、「返事が遅い」、「消極的な返事が増える(信用保証付融資のみの金融機関)」という影響がでる可能性があります。これらの現象に中小企業としてできることはないのでしょうか?あります。企業の現状や今後の見込みなどを説明する事業計画書を作成して提出することです。情報の非対称性を埋めることにより、中小企業は資金調達とともに自らを強くする可能性を手に入れることができます。

-

第59回 信用保証制度見直しによる予想される影響と対策(1)

本年4月から、信用保証制度(信用補完制度)が見直されて実施されています。この見直しによって影響が出たとは、今のところ耳にはしていませんが、今後も影響がないと考えるのは早計です。中小企業にとってはかなり堪える影響が出る可能性があります。予想される影響と、その理由についてご説明します。

-

信用保証制度見直しには「信用保証協会と金融機関の連携」が盛り込まれています。「これまでも信用保証協会と金融機関は連携してきたのではなかったか」という疑問が生じそうですが、その答えは「実は連携とは言いにくい状況だった。逆に信用保証への過度な依存といわざるを得ない状態だった」というものです。では、ここで連携が求められるとどうなるか?この連携は、長期的には中小企業にとってメリットになると期待されますが、当面は、円滑に連携できない状況が生じる可能性があります。そうすると、中小企業にとっては看過できない状況が引き起こされるかもしれません。どんな状況が予想されるのか、傾向を知り、対策をとっておく必要があります。

-

信用保証制度見直しが「多くの中小企業にとって大きな影響を及ぼすことになる」と考えられる理由は、それが「信用保証協会と金融機関の連携」に言及しているからです。「信用保証協会と金融機関は、今までも連携していたのではないか」と疑問が湧きそうですが、実は「連携」と言える程のつながりはなかったと言わざるを得ない状況です。その状況について、政府は「信用保証への過度な依存」と考えていたようです。今回は、この状況について考えてみます。

-

信用保証制度見直しについては、昨年に法律案が国会で可決されていたところで、この4月1日から実施されました。この見直しについては「今までと同じ、信用保証の拡大策だ」と考えている人もいれば、「この改正は、多くの中小企業にとって大きな影響を及ぼすことになる」と考えている人もいます。筆者は後者に属しており、この見直しの方向性をしっかりと受け止めて対応することで、中小企業は自らの企業体力を強化できるのではないかと考えています。これから3回にわたって連続してご説明していきます。

-

2月28日(水)満を持して平成29年度補正「ものづくり補助金」の公募が開始されました。生産性の向上に資する革新的サービス開発や試作品開発、生産プロセスの改善を行うための設備投資等を行う中小企業・小規模事業者を支援する補助金です。この活用の向けた取り組みは「返済不要の資金調達」という意味だけではありません。金融機関からの資金調達にも有効です。なぜかというと。

-

筆者は中小企業の皆さんに「メインバンクを持ちましょう」とご提案しています。すると時に「今やメインバンクなどは存在しない。金融機関とは広く浅く付き合えば良いと聞いた」というご意見を頂くことがあります。確かに「ある企業について積極的に、時には捨て身の姿勢で支援してくれる」という意味でのメインバンクは存在しないでしょう。しかし「これまでの状況から一歩踏み込んで企業と向き合い、支援してくれる」メインバンクは存在します。そういう金融機関を、中小企業が作っていくことができるのです。それはどういう意味かと言うと・・・。

-

金融機関からの資金調達をご支援する場合、「金融機関は敵なので戦う」と「金融機関を味方にして融資が受けられるようにする」という2つのアプローチがあります。StrateCutionsでは、事業性評価融資がクローズアップされている今、後者のアプローチの方が中小企業にメリットがあると考え、推進しています。しかし、中小企業の方が声をあげ、金融機関に歩み寄ってもらわなければならない時もあり、この場合もStrateCutionsでは、しっかりと対応させて頂いています。どんな場合かというと・・・。

-

金融機関について「晴れの日に傘を貸して雨の日に取り上げる」という言葉があります。「金融機関は身勝手だ」との趣旨ですが、その解釈だけに終始すると、実はとても勿体無い話です。そこには資金調達について、とても貴重な教訓が隠されているからです。それはどんな教訓かというと・・・。

-

「今年こそ円滑な資金繰りをしたい!」と願う社長さんには、金融機関とのコミュニケーションを深めるようにお勧めしています。まずは試算表を持って金融機関を訪問しましょう。自社への来訪をお願いすることもポイントです。このようなコミュニケーションがなぜ大切かというと・・・。

-

2017年10月、中小企業庁は一つの発表を行いました。「信用補完制度の見直し(平成30年4月1日から見直し後の制度がスタート)」と題するお知らせです。これは、2016年12月に発表された「中小企業・小規模事業者の事業の発展を支える持続可能な信用補完制度の確立に向けて(中小企業政策審議会 基本問題小委員会 金融ワーキンググループ)」というレポートを受けたものです。一連の発表は、中小企業の資金調達に大きな影響を及ぼすものなのでしょうか?それとも、大した影響はないのでしょうか?筆者は、大きな影響を及ぼすものになると考えています。その理由をご説明します。

-

いろいろあった平成29年の師走も半ばとなりました。このコラムをお読みになってこられた経営者さんなら、年末の資金調達は計画的に取り組んでこられたことでしょう。しかし「年末まであと1週間ほどしかない」という状況で、突然に資金調達しなければならなくなることも有りえます。「その時は、諦めるしかないのだろうか?」もしかしたら打開策もあるかもしれません。大至急、金融機関とコミュニケーションをとってみましょう。社長の事業改善の思いを伝えることが、資金調達のポイントになるかもしれません。どういうことかというと。

-

「捨てられる銀行」の時代とは、経営改善に前向きな企業への資金調達の門戸が今まで以上に広げられる時代です。そのチャンスを生かすには、経営改善に前向きな姿勢であることをアピールすることが必要です。事業計画書は、経営改善への前向きな姿勢を表現する最適な方法の一つで、それに補助金活用を組み合わせることもできます。どういうことかというと・・・。

-

「事業性評価融資を得るためには、どんな事業計画書を書けば良いですか?」という質問をお受けする時、「儲かるビジネスを、社員と力を合わせて行おうとする事業計画書です」とお返事しています。ポイントは二つ。一番目は、ドラマチックでなくて良いので「確かにそうすれば儲かりそうだな」という案を作ること。2番目は従業員と軸を合わせ、力を合わせられるように工夫することです。どういう意味かというと・・・。

-

金融機関から中小企業に事業性評価融資を提案する場合のプロセスを知っておくことは有益です。中小企業から事業性評価融資を提案する場合でも、金融機関が収集・検討しなければならない情報に大差はないからです。金融機関は「候補・事前情報収集段階」、「直接的な情報収集段階」、「提案内容の立案段階」そして「提案段階」というプロセスを踏むと考えられます。それらの段階で金融機関が何をするかというと・・・。

-

「金融機関に事業性評価融資を提案する方法があります。事業計画書を提出しましょう」とご提案すると、「では、手っ取り早く計画書を作成しよう、なるべく手間がかからない方法で」と仰る経営者もおられます。しかし、それはお勧めできません。今回は、金融機関にとって逆効果となる「残念な事業計画書」とはどんな計画書なのか、それがどのようにマイナスに作用するかについてご説明します。

-

「年末の資金調達はいよいよになってから。」そういう常識が崩れつつあります。「困っているので助けて下さい!」は通用しなくなるかもしれません。という前に、ご自分のためにもなりません。是非、「心機一転、儲かる企業に生まれ変わる。その資金を調達したい」という気持ちに切り替わって下さい。そのためには時間が必要です。

-

第42回 「資金を調達すると同時に経営改善を目指す」セミナー(お知らせもあります)

先日、事業性評価融資の時代になった今、中小企業の皆さんに考えていただきたい新しい資金調達策について、セミナーをさせて頂きました。とても好評だったので、シンプルなあらすじをご報告させていただきます。また、そのセミナーのアンケートには「続編を望む」との声を頂きましたので、InnovationS-i さまと連携して実施させて頂くことにしました。今回の末尾には、そのお知らせも掲載しています。

-

金融機関からの資金調達を成功させるため、どのような方法で意思決定がなされるのかを知っておくのも参考になります。金融機関は大きく分けて形式チェックと実質審査の2つのステップで審査しています。実質審査では複数の視点を取り入れています。どんな視点かというと・・・。

-

事業性評価融資を依頼すると、それに応じてくれる金融機関と応じてくれない金融機関に分類されることになります。応じてくれない金融機関との取引はすぐに止めた方が良いかといえば、しばらく静観した方が良いでしょう。しかし、それは何も感じず、何も考えないという意味ではありません。然るべき時に判断できるように情報収集しましょう。どういうことかというと・・・。

-

事業性評価融資を受けるためには、情報収集することがポイントになります。自分自身で金融機関と交渉し、対応をみるのです。断られた理由、そして応じてくれた理由を知ることは、今後の戦略においてとても参考になります。どういうことかというと・・・。

-

「事業性評価融資を依頼する事業計画書」を金融機関に提出しても、時には受け入れられない場合もあるでしょう。しかし、それが「貴社には事業性評価融資を受けることは不可能である」ことを、必ずしも意味している訳ではありません。では、どうすれば再挑戦を実りあるものにできるか?それは・・・。

-

金融機関に事業性評価融資への検討を依頼する事業計画書は、フォーマットに言葉を埋め込んでいけば簡単に出来上がるものではありません。取組みの成功と金融機関の理解、そして企業自身の夢の実現をサポートする計画書を作成するには、それなりのステップを踏む必要があります。それはどのようなプロセスかというと・・・。

-

今回は、事業性評価融資の検討を金融機関に依頼する事業計画書の作成例をご紹介します。実質5期連続で赤字計上していた日用雑貨品販売業者がオリジナル製品を開発して、新分野・新業態に乗り込んでいくために必要な資金を調達するために作成したものです。その計画書は、どんな計画書かというと・・・。

-

事業性評価融資を検討してもらいたいと思っても、「当行で受け付けています」と宣伝している金融機関はないようです。探しても、見つかりません。しかし諦める必要はありません。自ら「事業性評価融資を依頼するための事業計画書」を策定した上で、申し込めば良いのです。その計画書は、どんな計画書かというと・・・。

-

大ヒット書籍「捨てられる銀行」をお読みになって、「前向きな中小企業を支えようとする金融機関から事業性評価融資を受けたい」とお考えになった中小企業経営者から「では、どの金融機関に依頼すればよいのか?」という質問を、多く頂きます。実際、どうすればよいかというと・・・。

-

「事業性評価融資の時代」で資金調達するためには、事業計画や社長の人間性、会社の様子にプラスして決算数字などを確認したいという金融機関の要望を満たす必要があります。そのご支援は、事業計画書の作成や実行のサポートで、社長の仕事を肩代わりすることではありません。にもかかわらず「金融機関からお金を引っ張る」とか「金融機関と対決する」という表現を使っていると、資金調達がしにくくなる可能性があります。どういうことかというと・・・。

-

事業性評価の時代が到来しました。より積極的に金融機関にアピールすることで、積極経営の原資を借入れられる可能性があります。但し、金融機関が聞きたいことは、企業が伝えたいことよりも広範囲です。これに対応するのは面倒かもしれませんが、企業力をアップさせる原動力にもなり得ます。どういうことかというと・・・。

-

先日、あるコンサルタントの友人と話していた時のことです。彼は「事業性評価融資」には否定的な意見を持っていました。「金融機関に、中小企業の事業性を評価する能力はない」というのです。彼の発言にはもっともなところがありますが、しかし、事業性評価融資に前向きに取り組むことが中小企業にとってもメリットがあると考えられます。それはどういうことかというと・・・。

-

事業性評価をベースにした資金調達を考える場合、中小企業診断士や税理士、その他のコンサルタントなど専門家の活用を検討するようお勧めします。「格付けによる融資」の時代には、借入において専門家がご支援できる範囲は限られていましたが、「事業性評価」の時代に入って、状況が大きく変わったからです。それはどういうことかというと・・・。

-

新製品開発などの前向き資金は事業性評価してもらいやすい題材ですが、企画の範囲が開発に留まってしまうと、事業性評価を受けることが難しくなります。それではせっかくの製品を顧客に知ってもらうことも、買ってもらうこともできないからです。儲かる構図(ビジネスモデル)まで考えておくことが大切です。どういうことかというと・・・。

-

借金を原資にお金を貸すことが仕事なので「晴れの日に傘を貸してくれて、雨が降ったら傘を取り返そうとする」性質がある金融機関に貸し渋り・貸し剝がしを受けないようにするためには、コミュニケーションがポイントになります。では、どのようなコミュニケーションを取れば良いかというと・・・。

-

第27回 日頃のコミュニケーションで貸し剥がされない企業になる

金融機関について「晴れの日に傘を貸してくれて、雨が降ったら傘を取り返そうとする」という批判があります。そう言いたくなる気持ちももっともですが、金融機関がそのような行動を取る理由を考えてみましょう。金融機関は借金を原資に貸出を行なっています。ご自分が借金して友人にお金を貸さなければならない時のことを考えてみて下さい。どんな相手なら、雨の日でも安心できますか?どんな相手だと、雨の日には回収したくなるでしょうか。こう考えると、貸し剝がしされない企業になる方法が分かるかもしれません。どういうことかというと・・・。

-

6月30日でIT導入補助金の申請が締め切られました。申請時に作成した経営計画書は、ITを使って事業改善に取り組む羅針盤となる、充実した内容となっています。申請が終わったからといって、これを書棚にしまい込み忘れてしまうのはもったいないと言わなければなりません。IT導入補助金申請で作成した経営計画書は、実際の業務改善に活用できるほか、事業性評価による融資を依頼する時に提出する資料として、うってつけの材料となります。どういうことかというと・・・。

-

金融機関は、業績ばかりではなく経営者も見ているとお話しすると、「どんなところを見ているのだろう?」というご質問が、多く寄せられます。金融機関は、決算書を見ることで「返済能力=儲かっており、蓄えがある」ことを確認しようとしています。しかしそれだけでは十分ではありません。それが将来に向かって継続できるかも知りたいと思っています。それを行う方法の一つとして、企業や経営者をもっとよく知りたいと考えているのです。それはどういうことかというと・・・。

-

金融機関に事業性評価に基づく融資を検討してもらうために「経営力向上計画」を活用する方法があります。一方で経営力向上計画には、準備段階でも企業にとって「バネ」として役立ちます。「儲ける力をつけるために、これから何に取り組んでいけば良いのだろうか」を考えるきっかけになるからです。経営力向上計画には、まさにそれを考えるように促す欄があり、考えるためのヒントも提示されています。では、どのようにすればバネとして活用できるかというと・・・。

-

事業性評価に基づく融資を金融機関に検討してもらうために提示する資料として「経営力向上計画」があります。「そうか、ささっと作成してしまえば良いのだな」と思われる方がおられるかもしれませんが、それではもったいないと言わなければなりません。シンプルながらも企業の現状を的確に表現した上で潜在能力をあぶり出し、成果を出すまでの経路をきちんと表現する経営力向上計画は、準備段階でも企業にとって大きく役立ちます。つまり我が社を見直したり、「これから何に取り組んでいけば良いのだろうか」を考えるきっかけになるからです。では、どうやって経営力向上計画を「バネ」にするかといえば・・・。

-

「事業性評価に基づく融資を検討してもらうために、どんな計画書を作成すれば良いですか?」というご質問に対して、最近、「経営力向上計画に取り組んでみるのはどうでしょうか」とご提案する場合が多くなっています。経営力向上計画は企業にとっても金融機関にとってもメリットのある計画だからです。どういうことかというと・・・。

-

事業性評価に基づいた融資を推進している地域金融機関の方が、興味深い話をしてくれました。決算が思わしくなく「これまで可能だった資金調達も今期は難しいかもしれない」と思われる状況であっても、すぐに金融機関に相談してみるのが良いというお話です。これは、今までの常識とは随分、異なります。どういう趣旨かというと・・・。

-

金融機関とのコミュニケーションでは、質問に答えるだけでなく、こちらの要望も的確に理解してもらえるように伝えることも大切です。そのために考慮すべきことは「何を話すか」だけではありません。「どのように話すか」や「どのようなお膳立てで話すか」なども重要です。どういう意味かというと・・・。

-

金融機関から質問があった場合、どのように答えれば良いのでしょうか?「嘘も言わず、小細工をしないで答えれば良いのではないか?」間違いではありませんが、中小企業の経営者と金融機関の担当者では日常の関心事や思考プロセスが違うことにも配慮する必要があると思います。金融機関が御社のことを的確に理解し、きちんと記録にとどめてくれるため、注意できるポイントをまとめてみました。

-

事業性評価の時代に資金調達しようと思うなら、金融機関とのコミュニケーションが大切です。事業計画書を作成・提出するにあたって、実際に金融機関担当者に会って話をするのです。「でも、金融機関と話をすると、質問責めにあうからな。足元をすくわれてしまう。」そう思う必要はないかもしれません。金融機関は、あなたに融資できない理由を探しているのではなく、融資できる理由を探しているのかもしれません。実際、金融機関からの質問は貴重な知恵とさえ言えるのです。それはどういうことかというと・・・。

-

事業性評価の時代に資金調達しようと思うなら、金融機関とのコミュニケーションも大切です。中小企業の事業の魅力や将来性は、多くの場合、企業経営者の人となりから伝わってくることだからです。コミュニケーションとしては、こちらかの情報発信もありますが、質問に適切に答えることも大切です。では、金融機関はどんな質問を投げかけることが多いかというと・・・。

-

第16回 「支援したい」と思わせる事業計画書を作成する(後編)

金融機関は以前は「格付け」を利用して中小企業への融資判断を行なってきましたが、今は「事業性評価」で判断するよう求められています。事業性評価とは平たくいえば「稼げる可能性が高いかどうかの評価」です。中小企業が事業性評価の時代に融資を受けたいと思うなら、金融機関がそれを行う材料となる情報を提供することが必要になるのです。では、それはどんな情報かというと・・・。

-

第15回 「支援したい」と思わせる事業計画書を作成する(中編)

格付けによる審査から事業性評価による融資判断へとシフトしてきた現在、金融機関は事業計画から、中小企業の「事業性」を評価したいと考えています。「ただの計画から、そんなことが読み取れるのだろうか?」その答えはイエスです。それはどういうことかというと・・・。

-

第14回 「支援したい」と思わせる事業計画書を作成する(前編)

中小企業の資金調達が新時代を迎えた今、その対策も変わりつつあります。「形式上の格付け改善策」の意味合いが薄れ、長所も短所もしっかりと認識しながら事業改善していく決意を宣言することが大切になるのです。それを行う方法として、事業計画書の作成があります。では、どのような事業計画書を作成すれば金融機関が「支援したい」と考えるかというと・・・。」

-

第13回 今までは常識だったが、今は意味合いが薄れたアプローチ

約束事の違反は行わないなどの日々の行動、決算書や試算表でもって我が社の説明ができること、そして金融機関と良好なコミュニケーションをとることなどは、以前も今も資金調達にとって重要な要素です。では、資金調達の方法論は何も変わっていないのか?いえ、大きく変わっています。「資金調達を目的とした格付けアップ策」の意味合いが薄れてきました。経営を実質的に向上させることなく数値だけを改善する対策は通用しなくなって来たのです。それはどういうことかというと・・・。

-

第12回 金融機関の特性に対応した行動を取る(コミュニケーション編)

預金という名の借入金を原資に企業に貸し出しする金融機関は、勢い、慎重にならざるを得ません。一方で金融機関は、取引先企業に対する情報が不足しています。今までは金融機関側が(特に中小企業への貸し出しにおいては)企業情報に重きを置いてこなかったという事情や、中小企業の方からの提供が不足していたという事情もありました。一方で、金融機関職員は忙しいので、なかなか取り組めないという事情もあります。こういう事情を放置していて、損をするのは企業の方です。このため中小企業の方から、積極的にコミュニケーションすることが勧められるのです。どういうことかというと・・・。

-

第11回 金融機関の特性に対応した行動を取る(金融基礎編)(後編)

中小企業金融支援が大きく変化する中ではありますが、金融機関は以前の判断基準を完全に捨て去る訳ではありません。「お金をベースとした説明ができるかどうか」という判断基準も、その一つです。前回は、決算書や試算表を使いながら「時間の経過でもって説明する」こと、そして「因果関係を説明すること」について考えましたが、他にもあります。それは何かと言うと・・・。

-

第10回 金融機関の特性に対応した行動を取る(金融基礎編)(前編)

中小企業金融支援は今、大きく変化してきていますが、以前の判断基準も生き残っています。今回は次回は2回に分けて、古いパラダイムでの融資判断をおさらいする意味で、金融に関する基礎的な知識について考えてみます。ここでのポイントは「金融の世界の共通用語」を理解して使いこなせるようになる、つまり「お金をベースとした説明ができる」ということです。

-

今、中小企業金融をめぐる環境が大きく変化しています。金融機関は、中小企業を支援するよう求められているのです。ではこれは、金融機関が今までの判断基準を捨て去ることを意味しているのでしょうか?それは違うようです。金融機関は、これまでの判断基準に「経営改善に努力する企業を支援する」という判断基準を加えるものと思われます。このため金融機関の特性に対応を取ることが欠かせません。第1は、日頃の行動で信頼感を獲得することです。

-

今、中小企業金融が過渡期にあると感じられます。金融庁は金融機関に、リスクを取って中小企業の経営を支援することで地域経済発展に貢献するよう呼びかけています。一方で、金融機関が中小企業の支援を行うために、きっかけは中小企業の側から手を挙げる必要がありそうです。経営改善に前向きであることを事業計画書の策定によって示すのです。今回はその実例をお伝えします。

-

前回にご紹介した金融庁森長官インタビューや中小企業政策審議会「金融と経営支援の一体的な推進」からのメッセージは、中小企業へのアドバイスとしても受け取ることができると考えられます。自分が経営改善に前向きであること、借入時に必要とあらば経営支援も受ける姿勢であることを示すのです。では、それをどのように示すことができるのでしょうか?

-

1月31日(火)読売新聞朝刊に金融庁森信親長官のインタビューが掲載されました。森長官は、デフレ脱却のため地方の銀行が企業の生産性向上を支援するように、そのために銀行が賢くリスクを取って借り手となる企業の経営改善を支援するように、と述べています。「リスクをとる」には「敢えてリスクをとるようにする」ことと「コントロールしながら、とる」という2つの側面があると思われます。金融機関がリスクコントロールできるように対応することが、中小企業の資金調達に繋がると考えられます。

-

「中小企業を支援しない金融機関は捨てられる」というトレンドは、実は中小企業の側にも姿勢の変化を求めていると考えられます。借入したかったら経営改善に努力するというスタンスです。中小企業は、そのスタンスを、事業計画書などの書面を作成することによって表現することができます。

-

一定の成果をあげているもののコストパフォーマンスとしては良いとは言えない中小企業向け金融支援策(特に信用補完制度)について、政府では中小企業政策審議会に企業力強化部会を設置して検討を進めました。2011年(平成23年)に提示された「金融と経営支援の一体的な推進 」という資料にその全体像が提示されています。「金融と経営支援の一体的な推進 」こそ、現在に進められている中小企業金融支援政策のゴールのようです。そして今、これを実現するための体制作り等が強力に推進されています。

-

『捨てられる銀行』では、中小企業を支える金融政策が変わりつつあることが赤裸々に説明されています。この現象は一時的なものなのか?その答えによって中小企業の対応も変わってきます。政策転換のもととなる問題意識を鑑みると、この政策転換が一時的なもので終わるとは思えません。今回はその点について、考えて見たいと思います。

-

第2回 今起きている中小企業金融の変化、そして求められている対応の変化

橋本卓典さんの『捨てられる銀行』では中小企業支援に取り組まない金融機関は生き残ってはいけなくなると指摘されていました。これは、中小企業の側にも変化が必要なことを意味しています。金融機関に支援してもらえるようにしなければ、資金調達できないということです。本コラムでは、金融機関に支援してもらえる企業になれるための心構えやハウツーを縦糸に、そして、何故そういえるのかの根拠となる金融政策の変遷を横糸に、ご説明していきます。

-

新年を迎えるにあたって一年の計画を立てられた方も多いのではないかと思います。2016年は、2020年の東京オリンピックに向けた盛り上がりを感じさせる一方で、日銀による大胆な緩和措置はあまり効果を見せてくれず、アベノミクスも中小企業には十分な効果を及ぼしたとは言いがたい状況ではないかと思います。そのような環境下、今年こそは自ら活路を切り拓いていこうと決意された方々も多いのではないでしょうか。

プロフィール

StrateCutions

代表 落藤 伸夫

中小企業診断士・MBA

日本政策金融公庫に約30年勤めた後、中小企業診断士として独立。

企業を強くする戦略策定の支援と実行段階におけるマネジメント支援を得意とすると共に、前向きに努力する中小企業の資金調達も支援する。

「儲ける力」を身に付けたい企業を応援する現在の中小企業金融支援政策に共感し、事業計画・経営改善計画の立案・実行の支援にも力を入れている。

Webサイト:StrateCutions