日本・ASEANだより

筆者:朝日税理士法人 執筆

朝日税理士法人グループでは会計・税務を中心に 日本・ASEANより選りすぐりの情報をお届けします。

-

第81回 外国人駐在員が安心するために企業が知るべき日本の相続税

外国人社員を日本に派遣する外国法人にとって、駐在員の所得税や住民税を企業がどう負担するかは重要な課題です。しかし、それだけではありません。「もし私に何かあったら、母国の家族は日本の高額な相続税を払わないといけないのでしょうか?」 これは、実際にスイス法人から日本への派遣を控えた外国人駐在員の方が打ち明けてくれた不安の声です。遠い異国の地での「万が一」に備える税金の問題は、駐在員本人だけでなくご家族にとっても想像以上のプレッシャーとなります 。このブログでは、多くの外国法人が見過ごしがちな「外国人駐在員の相続税問題」に焦点を当て、企業が事前に備えておくべきポイントについて解説します。

-

第80回 見落としがちな海外子会社への貸付で生じる「遅延損害金」の税務リスク

グループ会社間での資金の貸し借りは、経営効率を高めるために日常的に行われています。ところが、海外子会社への貸付において“ある条項”を見落とすと、税務調査で思わぬ指摘を受けることがあります。特に返済遅延時に遅延損害金を請求しない場合、寄附金とみなされるリスクが生じます。今回は、契約書テンプレートに含まれる遅延損害金条項の見落としに焦点を当てます。

-

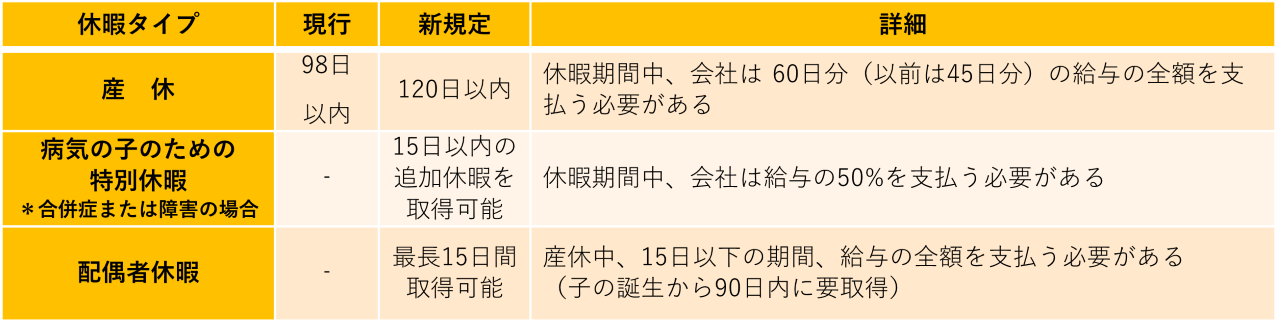

この法改正は、女性労働者の産前産後休暇および育児休暇の権利の向上を目的とし、産前産後休暇の日数および有給休暇の賃金額を引き上げ、加えて同様の権利を社員の配偶者にも拡大します。この法案(労働者保護法(第9号)仏暦2568年(2025年))は、2025年11月7日に官報に正式に公布され、2025年12月7日に施行されます。

-

第78回 日本の組織再編が招く海外子会社所在地国での間接譲渡課税リスク

日本の企業グループで組織再編を行う際、国内の税務メリットである「税制適格組織再編」に注目が集まりがちです。しかし、もしグループ内に海外子会社がある場合、日本の適格組織再編が、海外子会社の所在地国で予期せぬ課税リスクを招く可能性があります。1.日本の適格組織再編と海外子会社の株主変更2.海外で課税リスクが生じる理由3.課税リスクの見落とされがちな注意点4.国際税務の専門家との事前協議が不可欠

-

第77回 【税務調査事例】「国外払い」の給与・賞与に係る日本支店の源泉徴収義務

今回は、税務調査で指摘されやすい、非居住者に対する国外払い報酬の源泉徴収漏れについて、実際の事例を紹介します。1.税務調査で指摘されたケース2.なぜ指摘されるのか?3.納付期限にも注意4.留意事項

-

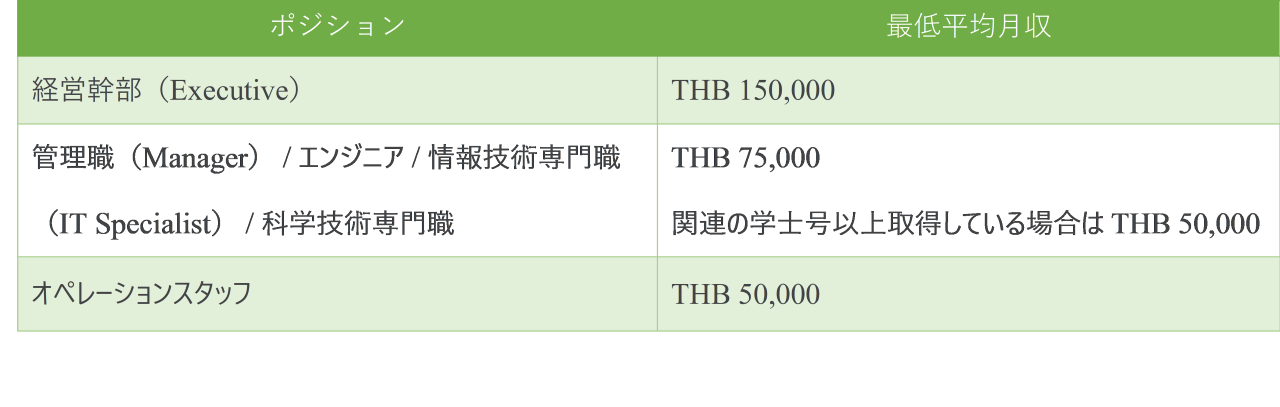

第76回 【タイ】BOI恩典下で就労する外国人の給与額規定について

2025年6月5日(公布日)、タイ投資委員会(BOI)は、承認された恩典下で就労するタイ人の適切な雇用割合や、外国人の就労に係る諸規定として、通知第 8/2568号を発行しました。 就労する外国人に影響するものとして、以下の表に記載の毎月の最低限の給与額(平均月収)が定められ、施行月は次の通りです。公布日以前に承認された恩典については、2026年1月分の給与から適用・公布日以後の場合は2025年10月分の給与から適用実務的には、就労ビザや労働許可の更新時にチェックされると考えます。

-

第75回 【外国法人への支払い時の課題】キャッシュレス時代の源泉徴収義務

1.外国法人への支払いには、日本の税金が関わることをご存知ですか?2.租税条約があれば、源泉徴収は不要とは限らない?3.キャッシュレス決済が引き起こす新たな問題4.源泉徴収すべき「支払日」はいつ?5.税務上のリスクを避けるための対応策6. 全額を支払ってしまった場合の対処法7.キャッシュレス時代の税務リスク管理

-

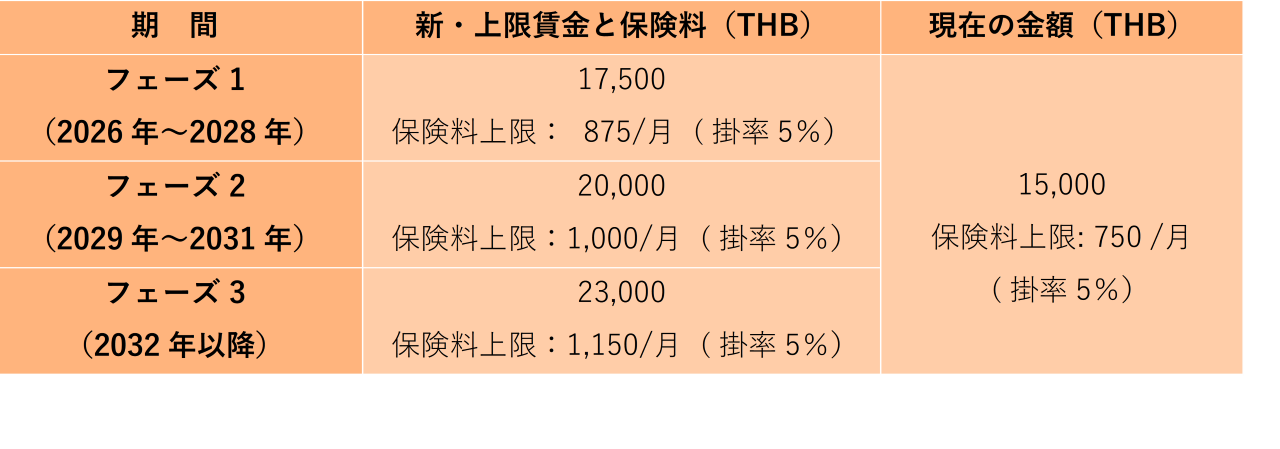

第74回 【タイ】2026年1月からの社会保険料のアップについて

2025年12月12日官報は、仏暦2568年(2025年)第33条に基づき、社会保険料算定の計算の基礎となる下限賃金と上限賃金を規定する省令を公布し、2026年1月1日以降に施行されます。目的は、現在の経済と賃金の実情に合わせ、被保険者へ適切な保障の提供を行うことです。上限賃金の変更は、次の通り3段階に分けて実施されますが、保険料は現在同様、雇用者と被保険者でそれぞれ同額の負担となります。

-

日本に恒久的施設(PE)を持たない外国法人が日本子会社の株式を売却する際、「日本の税務とは無関係だと考えていませんか?」しかし、日本の法人税法や、日本と外国法人の所在地国との間で結ばれている「租税条約」によっては、日本で申告納税義務が発生する場合があります。今回の記事では、日本の税金がかかるケースについて紹介します。

-

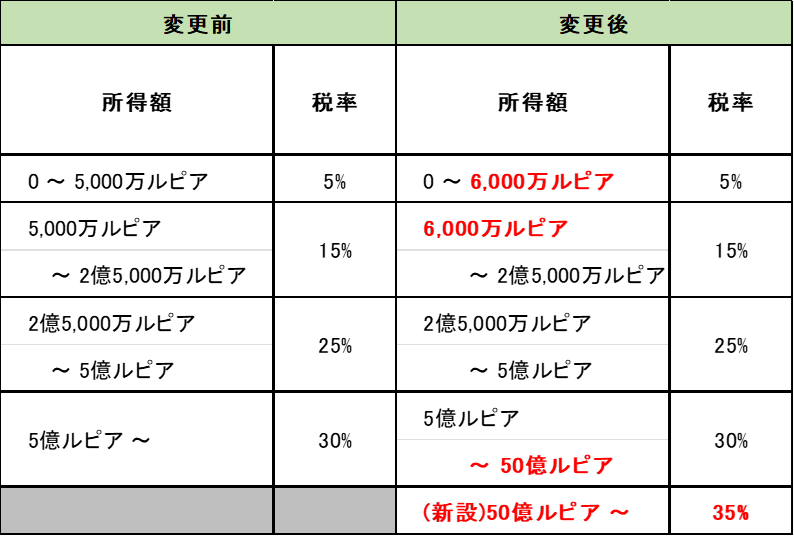

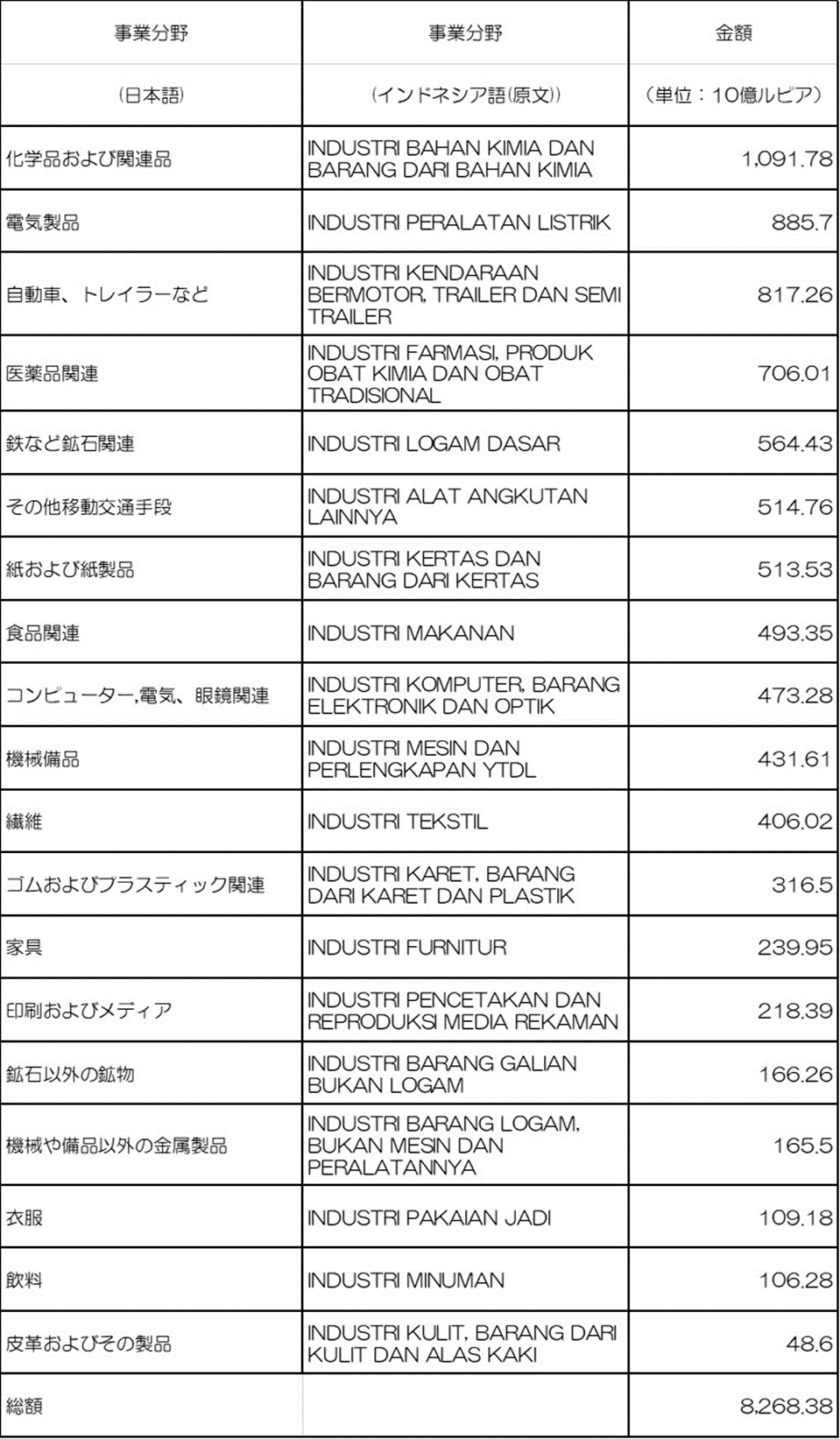

第72回 【インドネシア】外国投資企業(PMA)の最低資本金25億ルピアへの引き下げ

BKPM -インドネシア投資・下流産業省(旧名:投資調整庁)は、表題の件に関して2025年10月2日付 BKPM規則第5号を公布、同日付で施行されましたので下記ご案内申し上げます。 従来、外国投資企業(PMA)は最低払込資本金額として100億ルピアが求められていましたが、本規則により最低払込資本金額が 25億ルピア(約2,300万円) に引き下げられました。なお、本規則の施行に伴い、従前の 2021年BKPM規則第3号、第4号および第5号 は廃止されております。

-

第71回 個人でも要注意!外国の売り主から不動産を買うときの税金ルール

日本の不動産市場は、国内外の投資家から高い注目を集めています。特に、資産形成や投資目的で、外国法人や非居住者から日本の不動産を購入するケース増えています。しかし、そうした取引を行う際に、買主である個人が意外と知らない落とし穴があります。それは、「源泉徴収」の 義務です。

-

第70回 外国企業が日本市場に参入する際の消費税インボイス制度

日本の市場は、その経済規模、高い購買力、安定した法制度、そして先進的なデジタルインフラにより、多くの外国企業にとって非常に魅力的な進出先です。しかし、そんな魅力的な市場への参入を検討する上で、「消費税のインボイス番号(適格請求書発行事業者登録番号)は、取得すべきか?」という疑問に直面することがあります。このインボイス番号は、日本の消費税制度において重要な役割を果たします。そして、その取得は単なる税務上の形式に留まらず、ビジネス上の重要な判断となります。結論から言えば、原則としてインボイス番号の取得は任意です。ただし、外国企業のビジネスモデルによっては、取得を強く推奨される場合があります。

-

第69回 【タイ】【延期確定】 2025年の労働者援護基金の導入について

2025年10月開始予定の労働者援護基金が1年延期になりました。従業員が退職や死亡した際に、本人やその家族を援護する制度が2024年11月より実働していますが、その援護金に充当する基金の制度が、従業員が10人以上の会社について、2026年10月より徴収が開始いたします。ただし、一定のプロビデントファンドに加入している会社は、適用除外とされます。

-

第68回 外貨預金の思わぬ落とし穴!為替差益の確定申告リスクとは?

日本の居住者にとって、外貨建預金は資産運用の一般的な選択肢となりつつあります。しかし、「外貨を円に戻すだけだから、課税対象にはならないだろう」と考える方もいらっしゃるかもしれません。日本の所得税法では、外貨を売却(両替)することによって生じる経済的な利益は、原則として課税の対象となります。

-

第67回 外国企業との取引で注意すべき「特定納税管理人」制度

令和4年1月より導入された「特定納税管理人」制度は、外国企業と取引を行う日本企業が知っておくべき重要な制度です。この制度を理解しておかないと、予期せぬ負担や責任を負う可能性があります。

-

第66回 【THAILAND】VAT仕入税額控除の制限規定について

VATの月次確定申告・納税額の算定に関し、VATの課税対象売上と非対象売上の双方に対応する、共通経費に係るVAT(仮払VAT)の仕入税額控除算定が明文化されました。本規定により、例えば、タイから見て三国間取引(いわゆる外々取引)の経費に係るVATについては控除できない事が明確になりました。尚、本規定は2025年2月から施行されています。

-

日本企業が従業員に対して金銭で一律に支給する表彰金は、所得税法上、給与所得として課税の対象になります。居住者に表彰金を支給する場合にはその全額が課税所得です。一方、非居住者に支給する場合には、その表彰金の金額のうち国内勤務に起因する国内源泉所得のみが課税所得となります。

-

第64回 【インドネシア】給与にかかる月次源泉徴収(PPH21)の計算方法の改定

2023年12月27日付 政令No.58 / 2023(以下“政令58号“)、および2023年12月29日付 財務大臣令No.168 / 2023が公布され、給与にかかる月次源泉徴収(PPH 21)の計算方法について税務上の改正がありましたので、お知らせします。当該改正の趣旨は、従来煩雑であった月次源泉徴収税の計算の簡易化が目的とされています。具体的には源泉徴収税率(Tarif Efektuf Rata-Rata “TER”)が設定され、12月度を除く期中の源泉徴収税についてはTER税率を適用した源泉税納付が求められます。

-

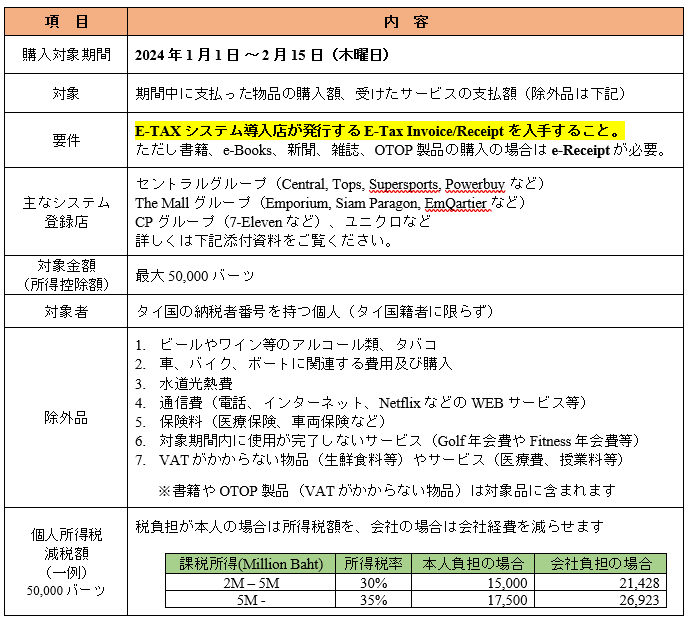

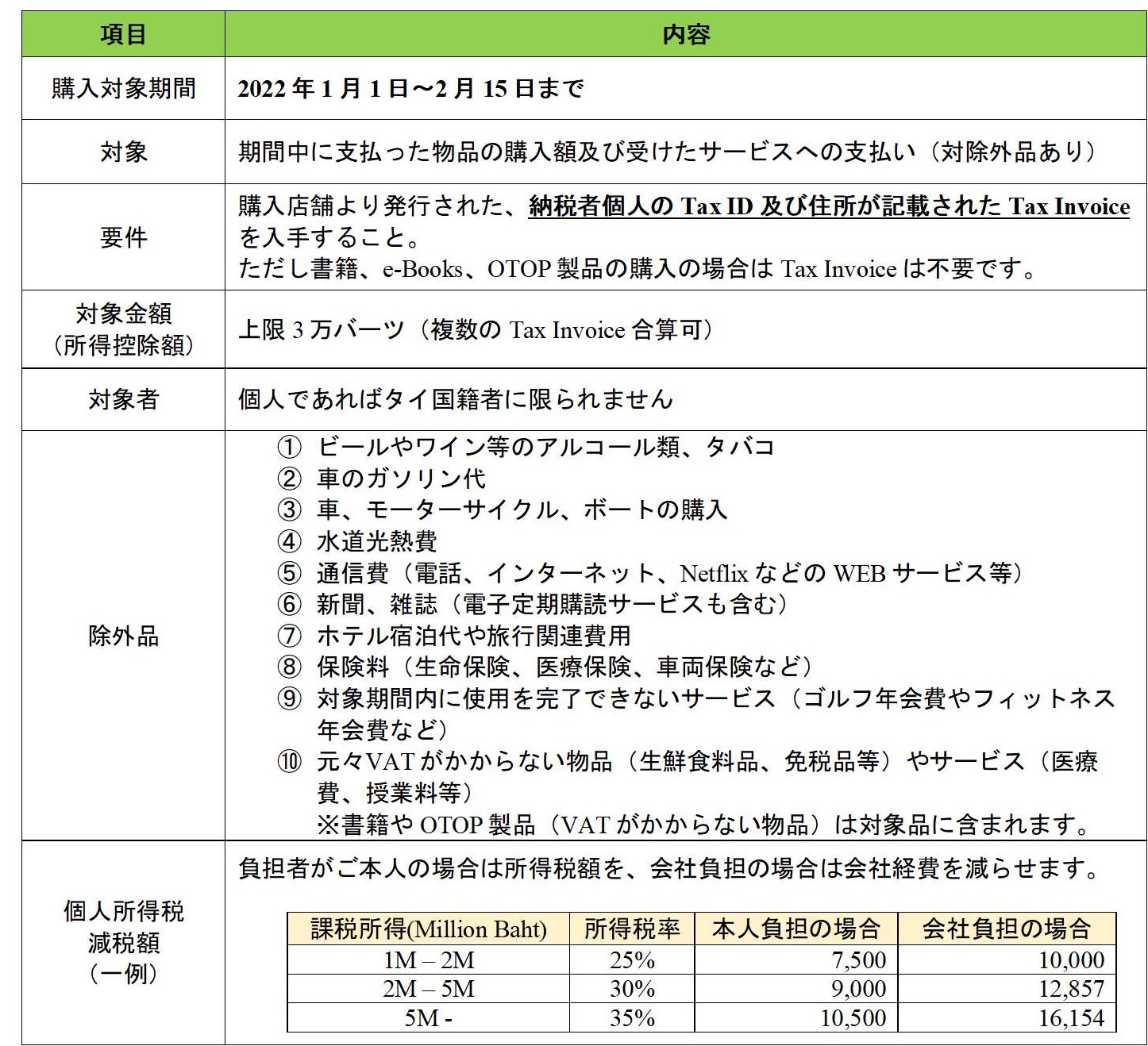

第63回 【タイ】ショッピング控除:2024年度・最大5万バーツの個人・所得控除について

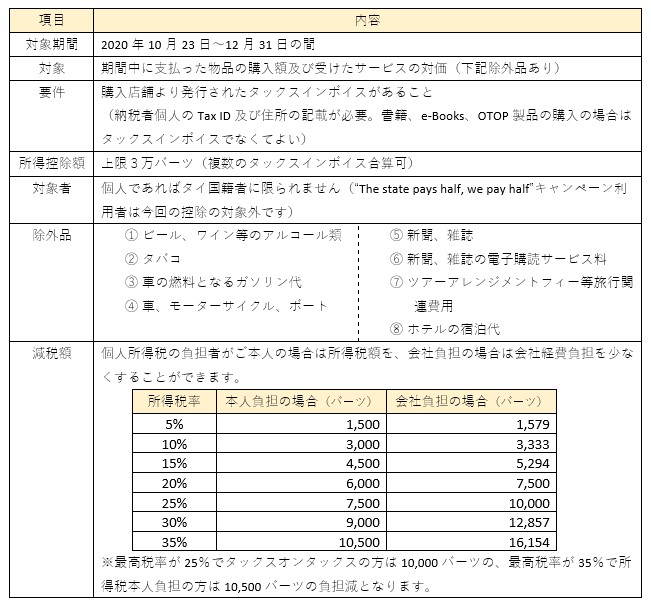

2024年度も消費喚起を目的とした、5万バーツを上限とするショッピング控除が、2023年12月4日に内閣にて承認されました。昨年度とは異なり、E-Tax Invoice/ReceiptまたはE-Receiptの取得が要件となっておりますが、2024年度の個人所得税の減額が可能となりますので、ご活用ください。(申告時期は2025年3月末となります)

-

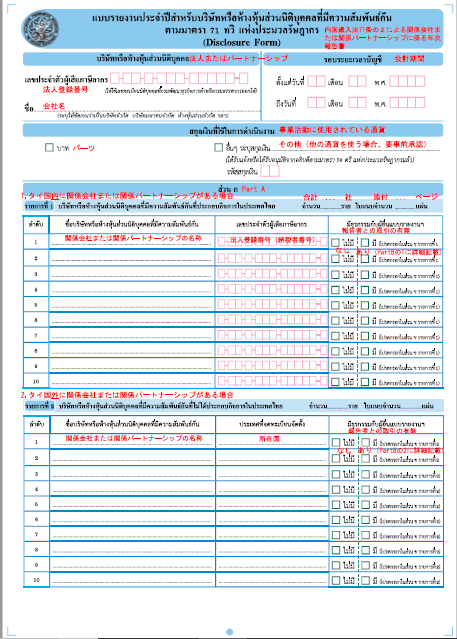

第62回 【PHILIPPINES】フィリピン中央銀行への投資登録について

フィリピン法人への貸付や投資を実行する際には、将来の回収やイグジット(撤退)を円滑に行うために、事前にフィリピン中央銀行(BSP: Bangko Sentral ng Pilipinas)から中銀登録証書(BSRD:Bangko Sentral Registration Document)を取得することが重要です。この記事では、非居住外国法人がフィリピン法人に貸付を行う場合や、フィリピン法人の株式を取得するケースを想定して説明します。

-

第61回 海外勤務者の帰国直後の国内払い賞与に係る源泉徴収税額の計算

非居住者が海外勤務を終えて帰国した場合、通常、その帰国の日の翌日から日本の居住者となります。国内において居住者に支給する賞与については、たとえその支払額のすべてが国外勤務期間に対応するものであったとしても源泉徴収の対象となるので注意が必要です。

-

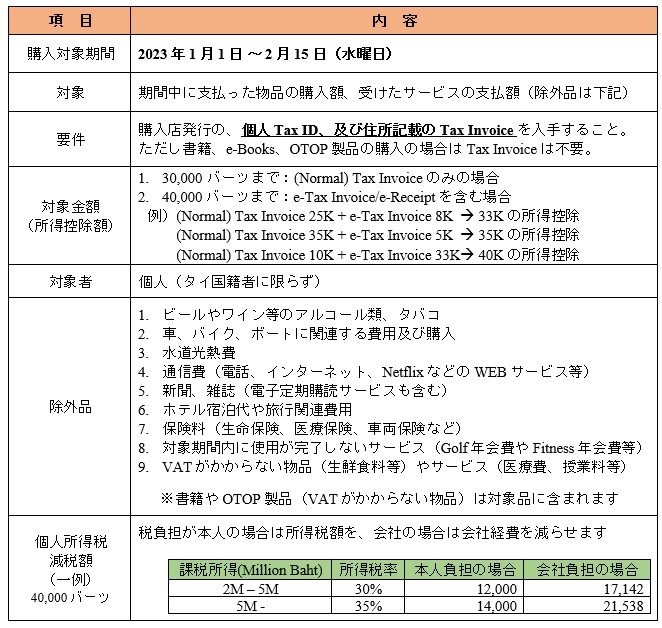

第60回 【タイ】ショッピング控除:2023 年度、最大4 万バーツの個人・所得控除について

2023年もタイ国内消費の喚起を目的とした3 万バーツ(条件により4 万バーツ)を上限とするショッピング控除が、12 月20 日に内閣にて承認されました。2023 年度の個人所得税の減額が可能となりますので、ご活用くださいませ。(申告時期は2024 年3 月末となります)

-

フィリピンの個人所得税の概要でご説明した通り、原則としては、月2回の給与支給時および賞与支給時に所得税を源泉徴収し、加えて年末調整を実施することにより、従業員の所得税納付は完結します。しかしながら、日本法人からも給与を受け取る駐在員など、複数の拠点から給与を受け取る場合には、別途確定申告が必要になる可能性があります。

-

フィリピンでは、2018年1月に施行された税制改革第1弾(以下「TRAIN法」)により、個人所得税の大幅な見直しが実施されました。扶養控除等の控除項目が廃止される一方で、所得税率表が改定され、富裕層を除く多くの給与所得者にとっては減税となりました。2023年1月には所得税率表をさらに改定することが決定しており、追加の減税となる予定です。

-

厚生年金保険の適用事業所に使用される外国人が厚生年金保険の被保険者の資格を喪失して日本を出国した場合において、すべての要件に該当するときは、日本に住所を有しなくなった日から2年以内に「脱退一時金」を請求することができます。これは、厚生年金保険料を支払っても日本の公的年金を受け取ることができない外国人のために、掛け捨て防止を目的として厚生年金保険料の一部払い戻しをするというものです。

-

新型コロナウィルスの景気刺激策として従来から税金の減免制度が継続して施行されていることはご承知の通りです。2022年度の減免税制度は、財務大臣令(No.3/PMK03/2022” PMK-3”) が公布されていますが、この減免税期間が延長される趣旨で2022年7月11日付け財務大臣令(No.114/PMK03/2022”PMK-114”)が公布されましたので以下お知らせ致します。

-

第55回 【PHILIPPINES】2022年戦略的投資優先計画(SIPP)

2022年戦略的投資優先計画(Strategic Investment Priority Plan。以下「SIPP」)が覚書指令第61号として2022年5月26日に公表され、その15日後の6月10日に発効となりました。2021年4月11日に発効した税制改革第2弾(以下「CREATE法」)において、各投資促進機関(以下「IPAs」)が付与する税制優遇を共通化し、SIPPの分類に基づいて実施する方針は示されていましたが、それから1年以上の歳月を経てようやくSIPPの発効となりました。

-

今回施行された公共サービス法は、幅広い業種の外資参入を自由化するインパクトの大きな改正であることから、国内外で非常に注目を浴びています。本記事では、公共サービス法の改正点について概要をご紹介します。

-

第53回 非居住者への支払に関する源泉徴収と非居住者であることの確認義務

日本の所得税法上、非居住者への報酬料金等の支払については,それが特定の国内源泉所得に該当すると認められる場合には,支払者は、その支払いの際、その国内源泉所得に一定の割合を乗じた計算した金額を源泉徴収して国に納付しなければなりません。なお、支払者がこの源泉徴収義務を怠った場合には、その支払者に対して不納付加算税や延滞税が課されることになります。

-

第52回 【PHILIPPINES】第2回:法人設立・PEZA登録の流れ

第2回では、そのインセンティブを活用するための登録の流れについて解説いたします。なお目安として、法人設立の着手からPEZA登録が完了するまで、3~6ヶ月程度要すると想定されます。但し、コロナ等による行政機関の対応状況、登録企業・事業の内容、その他許認可の取得状況等により、さらに時間を要する可能性もありますのでご留意ください。

-

フィリピンでは、日系企業を含む外資系企業の誘致を目的として、複数の投資促進機関が設けられています。その中でも日系企業に利用される機会の多いフィリピン経済特区庁(Philippine Economic Zone Authority、以下「PEZA」)は、フィリピン全国に設けられているPEZA認定の工業団地や経済特区(エコゾーン)、ITパークやITビル等で事業を行なう企業に対して各種インセンティブを付与し、監督、サポート提供を行なっています。

-

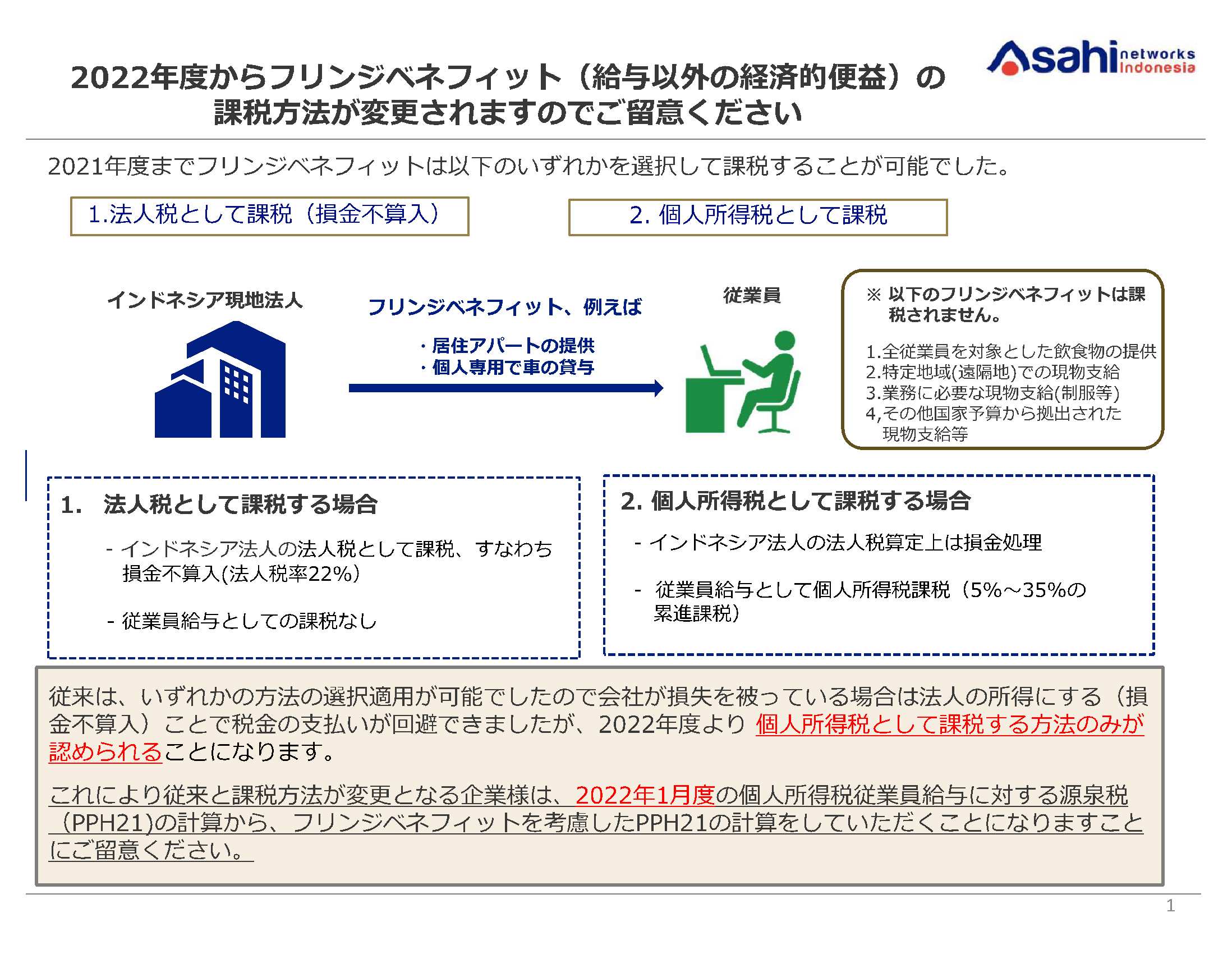

第50回 【インドネシア】2022年度からのフリンジベネフィット課税の変更点について

2021年10月29日付 法律No.7/2021 ”税務規定調和法”)が公布され、法人税法、付加価値税法、国税通則法について改正がありました。このうち、現物支給(フリンジベネフィット)への課税方法の変更は、2022年度より多くのお客様に影響を及ぼすこととなりますので、改めて改正の概要をとりまとめてお知らせいたします。

-

フィリピンの小売自由化法が改正され、日系企業にとって高い参入規制となっていた資本金や店舗あたり投資額等の制限が大幅に緩和されました。本記事では、この度の小売自由化法改正による変更点についてご紹介します。フィリピン小売市場への参入をご検討いただく際の一助となれば幸いです。

-

第48回 【タイ】ショッピング控除:2022年度、3万バーツの個人・所得控除について

今年もタイ国内消費の喚起を目的とした3万バーツを上限とするショッピング控除が、昨年12月21日に内閣にて承認されました。2022年度の個人所得税の減額が可能となりますので、ご活用くださいませ。

-

第47回 【インドネシア】規則改定・税務規定調和法による税制変更点のポイント

2021年10月29日付 法律No.7/2021 ”税務規定調和法”)が公布され、法人税法、付加価値税法および奢侈品販売税法、更に国税通則法について改正がございましたのでお知らせします。なお、詳細については適時財務大臣令(PMK)などによる細則規定が発行される見通しですので重要なものについては適時ご案内をさせていただきます。

-

第46回 【インドネシア】【再改正】景気刺激策の対象企業の拡大

新型コロナウィルスの景気刺激策の1つとして2021年12月度までの各種税金の減免税制度が財務大臣令(No.82/PMK03/2021”PMK-82”)として公布されたことは2021 年 7月 20日付の記事でご案内の通りですが、今般、本制度の継続適用を趣旨とする財務大臣令(No.149/PMK03/2021”PMK-149”)が2021年10月26日付けで、公布されましたのでお知らせいたします。

-

第45回 国内(ローカル)採用の外国人に支給するホームリーブ費用の課税関係

会社が役員及び従業員の個人的な費用を負担した場合は、所得税法上、その負担額は給与所得に該当します。しかし、国内において勤務する外国人に対し休暇帰国のため旅費として支給する金品については、次の要件のすべてを満たせば、本人はもとより、家族等の旅費についても給与所得として課税しなくても差し支えないこととされています。

-

給与所得者が年の中途において1年以上の予定で海外へ転勤若しくは出向する場合において、その年の年末調整の対象となるその年中に支払うべきことが確定した給与等の支給額が2,000万円以下であるときは、給与等の支払を行う者は、その給与所得者が海外に出国する日までに年末調整をしなければなりません。これを「出国時年末調整」と言います。

-

SNSやインターネットの影響力が増し、企業やブランドの認知が国境を越えて可能となる中、商標を適切に登録し管理することは重要です。本記事ではフィリピンにおける商標登録についてご紹介し、本社とフィリピン子会社が連携して取り組んでいただく一助になればと存じます。

-

フィリピン外国為替規制の改正に関するBSP通達(BSP Circular No.1124)が発表されました(2021年9月13日発効)。外国為替規制は継続的に改正が行われており、今回の改正は2007年以来13回目の改正となります。今回の改正は外国為替取引の要件簡素化や手続のオンライン化・電子化による規制緩和を目的としたものであり、主な内容は以下の通りとなります。

-

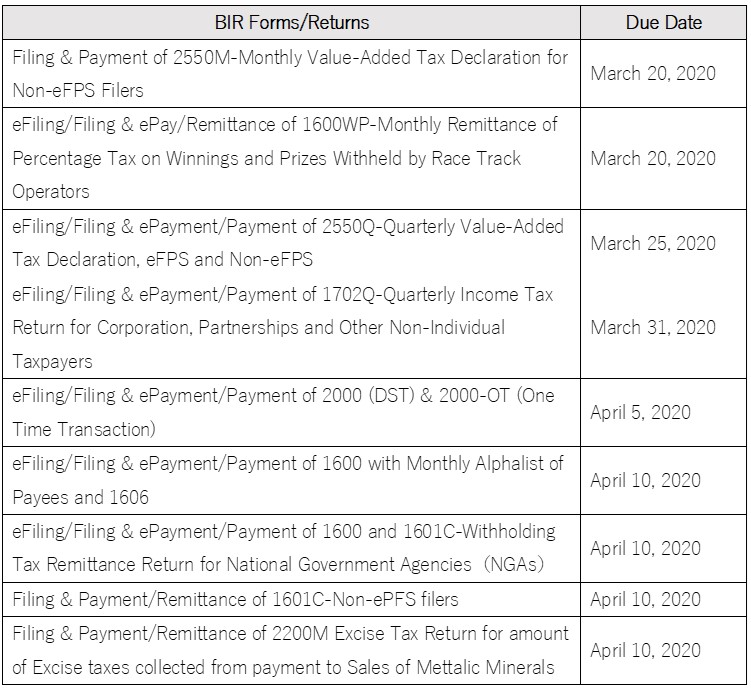

第41回 【タイ】2021年タイ税務申告書のオンライン申告・納付期限の延長措置

COVID-19の感染拡大によりタイ政府による厳格な規制が課され、在宅勤務を推奨されるなど、経理業務においてもその処理遅延が想定されることから、以下の期限延長が承認されました。(財務省告示 2021年8月24日)ただし、「インターネット申告の承認を得ている場合に限る」点にご留意ください。

-

第40回 【インドネシア】【規則改定・続報】2021年度 景気刺激策の減免税制度の再延長措置

コロナウィルスの景気刺激策の1つとして2021年6月度までの各種税金の減免税制度が既に財務大臣令(No.9/PMK03/2021”PMK-9”)として公布されています。今般2021年7月1日付けで、財務大臣令(No.82/PMK03/2021”PMK-82”)が新たに公布されました。主な内容は以下のとおりです。・減免税制度の内容の変更はありません・免除対象期間が2021年12月までに延長・減免税制度の一部について、適用会社の範囲が制限

-

非居住者または外国法人(以下「非居住者等」という。)に対して、国内において源泉徴収の対象となる国内源泉所得の支払をする者は、その支払の際、所得税及び復興特別所得税(以下「源泉所得税等」という。)を源泉徴収しなければなりません。源泉徴収をした源泉所得税等は、原則として、徴収した日の属する月の翌月10日までに指定の所得税徴収高計算書(以下「納付書」という。)を添えて最寄りの金融機関、所轄税務署の窓口又はe‐Taxで納付することになります。

-

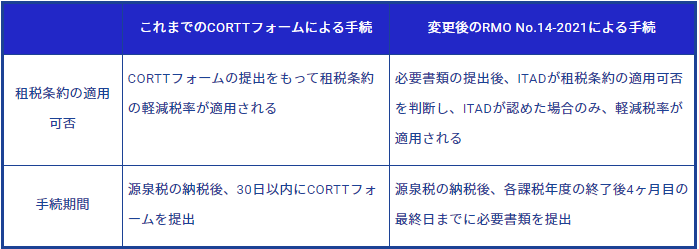

第38回 【フィリピン】 租税条約適用申請手続の変更(RMO No.14-2021)

フィリピン非居住者がフィリピン源泉所得を受け取る場合、当該所得はフィリピンで課税対象となり源泉徴収が行われます。源泉徴収される税額については租税条約の適用により、軽減・免除が可能となりますが、租税条約の適用にあたっては租税条約適用申請手続(Tax Treaty Relief Application:TTRA)が必要となります。こちらに関して、2021年3月31日付けのBIR通達(RMO No14-2021)において、TTRAの変更が発表されましたので、そのポイントについてお伝えいたします。

-

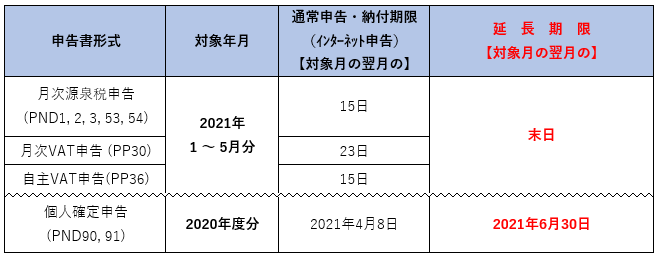

第37回 【タイ】2021年税務申告書の申告・納付期限の延長措置

COVID-19の第二波により、2021年初めより政府による規制が課され、在宅勤務を推奨されるなど、経理業務においてもその処理遅延が想定されることから、期限延長が可能となました。(財務省告示 2021年1月28日)ただし「インターネット申告の承認を得ている場合に限る」点にご留意ください。

-

海外転勤などで国内に住所又は居所を有しなくなった者(以下、「非居住者」という。)の納税地は、原則として、次の順序で決定します。

-

昨年実施されたコロナ禍での税金の減免制度に関しまして2021年度も減免制度が継続される趣旨で2021年2月1日付財務大臣令(No.9/PMK03/2021”PMK-3”)が公布されましたのでお知らせします。PMK-3の内容は昨年のものと大幅な変更はありませんが、2021年度も継続して減免税制度の適用を受ける際は改めて申請が必要となります。しかしながら、本日時点で適用を受けるためのオンラインの申請システム(DJPオンライン)についてはシステム上手続きができない状況であることにご留意ください。

-

第34回 【フィリピン】移転価格税制に関する申告書の追加ルール発表

関連当事者取引の申告書(BIR1709)の追加ルール(RR No.34-2020)が2020年12月18日付で発表されました。今回の追加ルールにより、BIR1709および移転価格文書を含む添付書類について一定の基準が明確化され、その基準に該当する場合のみ提出が求められることになりました。

-

新型コロナ時代の内部監査入門を会話形式で解説いたします_後編。~企業の内部監査部門で働くAと先輩Kとのオフィスでの会話から~

-

コロナ時代の内部監査入門編を会話形式で解説します。

-

第31回 【タイ】期限は年末まで!3万バーツまでの商品購入に係る、個人所得税の所得控除制度が...

タイ国内消費の増加及び事業者のVAT登録推進を目的とした、3万バーツを上限とするショッピング控除が10月22日に公布されました(Ministerial Regulation No.368)。この控除を使うことで個人所得税の減額が可能です。

-

第30回 非居住者が受給する国外払い給与等の準確定申告(172条申告)

最近、外国の居住者である外国人や海外在住の日本人駐在員で日本勤務期間のある個人から、現地(国外)払い給与等に係る日本の確定申告義務に関する問い合わせが増えてきました。非居住者(日本に住所がなく、かつ、1年以上居所を有しない個人)は、日本の源泉徴収の対象とならない国外払い給与等で国内勤務に起因するものを受けたときは、原則として、日本の準確定申告書を作成し、その提出期限までに申告及び納付を行う必要があります。

-

第29回 【続報・タイ】COVID-19・「歳入局長通達」中小企業における雇用維持支援策:人件費の追加2...

タイ・「【新型コロナウイルス】中小企業における雇用維持支援策:人件費の追加2倍経費について」に関し、詳細規定である「歳入局長通達(Notification of Director General)No.382」が2020年8月20日に公布(24日に公表)されました。

-

インドネシア・今般2020年8月14日付けで、財務大臣令(No.110/PMK03/2020”PMK-110”)が新たに公布され税制が再度改正されましたのでお知らせします。今回の主な変更点は次の通りです。※PPH25(法人税予納)の納付額の軽減率の拡大(30%から50%)※特定の建設サービス売上にかかるファイナルタックスの免除(新規定)

-

第27回 【タイ】COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について

タイ続報:COVID-19・中小企業における雇用維持支援策:人件費の追加2倍経費について。この恩典はすでにニュース等で公表されており、関心のあるところと思いますが、適用に際し不明確な点があるため、その詳細が規定される「歳入局長通達(NDG)」の発行を待っているところです。その点も含め、以下にお知らせ致します。

-

2020年7月8日付の歳入細則第19-2020号(RR No.19-2020)において、移転価格税制に関する新しい申告書(関連当事者取引の申告書:BIR1709)の導入が発表されました。フィリピンの移転価格税制については以前から「いつ本格的な税務調査が開始されるのか」が注目されていましたが、今回の発表は税務当局が移転価格税制の調査に本腰を入れるきっかけになりそうな内容となっています。 今回はこのRR No.19-2020およびフィリピンの移転価格税制について、その注視すべき点をお伝えします。

-

新型コロナウィルスの景気刺激策の1つとして各種税金の減免税制度が財務大臣令(No.44/PMK03/2020 ”PMK44”)として公布されたことはご案内の通りです)。今般2020年7月16日付けで、財務大臣令(No.86/PMK03/2020”PMK86”)が新たに公布されましたのでお知らせいたします。基本的な内容はPMK44を踏襲していますが、源泉徴収税の免除等について下記の点が変更となりました。 ・対象企業の範囲拡大・免除対象期間が3か月間延長され2020年12月まで・実施報告書の報告は月次報告が必要

-

新型コロナウイルスの影響が続いているなか、日本では事業立て直しや不採算事業からの撤退、事業承継などを目的としたM&Aの件数が増えているようです。弊社では日系企業のフィリピンでのM&Aサポートとして主に財務税務デュー・デリジェンスを行っていますが、フィリピン企業の買収を検討している日系企業にとっては「フィリピンでは財務税務デュー・デリジェンスがどのように行われるのか」「国内の財務税務デュー・デリジェンスと何が違うのか」など、気になるところかと思います。

-

第23回 海外駐在員が日本にある不動産の譲渡を行った場合の課税関係

非居住者については国内源泉所得が課税されるため、海外勤務期間中に、日本国内に所有する不動産を売却した場合には、その譲渡益は、国内源泉所得として課税の対象になり確定申告が必要です。 また、非居住者の不動産の売却については、非居住者の無申告による課税もれを防ぐ意味から、その不動産の購入者は、売買代金の支払いの際、その支払金額の10.21%相当額を源泉徴収することになっており、その後、不動産を売却した非居住者は、確定申告をすることによりその源泉徴収された金額を精算することになります。

-

源泉所得税の税務調査では、日本企業が行う非居住者又は外国法人(以下「非居住者等」という。)に対する国外送金について適切に源泉徴収が行われているかチェックされます。日本の所得税法上、非居住者等に対して国内源泉所得に該当する対価の支払いをした場合、原則として、その対価の支払者は源泉徴収義務を負うことになります。日本企業が非居住者等との間で行う海外取引が複雑化・多様化する中、税法条文の解釈上、その対価の支払いが源泉徴収の対象となるか否か判断が非常に難しく、実際の税務調査においても、日本企業と税務調査官との間で見解の相違が生じ、源泉徴収もれを指摘されるケースが多く見受けられます。

-

第21回 海外在住の「非居住者」が受給する公的年金等に係る源泉徴収

定年退職後に外国で移住する日本人が増えています。このように生活の本拠を日本から外国に移した場合、通常、その者は、外国の居住者であるとともに日本の非居住者に該当することになります。非居住者の場合は、「国内源泉所得」のみが課税対象とされているため、まずは受給する公的年金等が「国内源泉所得」になるか否かが重要なポイントです。

-

第20回 【規則改定・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

新型コロナウィルスの景気刺激策として財務大臣令(No.23/PMK03/2020 “PMK23”)が公表されたことは弊社から2020 年 4月 2日付けのコラムにてお知らせの通りです。今回、財務大臣令(No.44/PMK03/2020”PMK44”)が新たに公表されPMK23は無効となりました。しかしながら基本的な内容はPMK23を踏襲しています。

-

フィリピンでは、4月28日のフィリピン政府発表により、ルソン島全体の拡大集団隔(ECQ)が解除されました。マニラ首都圏を含むフィリピン主要部では引き続き5月15日までECQが延長されていますが、その他地域では5月1日から5月15日まで一般集団隔離(GCQ)に移行しています。この状況を受け、BIR(内国歳入庁)への申告期限が再延長されました。

-

第18回 新型コロナウィルス感染症(COVID-19)による海外駐在員の一時帰国措置と個人所得税

新型コロナウィルス感染症(COVID-19)の世界的な拡大により、多くの日系企業が海外駐在員や帯同家族の一時帰国措置をとっています。海外駐在員は、一時帰国中(1年未満)も、継続して日本の非居住者として扱われ、原則として、国内源泉所得について日本の所得税の課税を受けることになります。

-

第17回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

タイ:4月14日以前に掲載しました下記内容にアップデートがありましたのでお知らせ致します。特に、休業期間の所得補償について、以前は、政府命令によって強制的に休業せざるを得ない場合のみが対象でしたが、経済の失速によって影響を受けた会社が、休業せざるを得ない場合も対象となり、対象者の拡大が行われました。

-

第16回 【続報4月24日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A アップデート

タイにおける新型ウィルス(COVID19)就業関連Q&A アップデート 今回の新型コロナウィルスの影響に係るQ&Aを、4月2日にお知らせ致しましたが、Q3、4、5、6、8 に補足や修正およびアップデートがありましたのでご参照ください。 現在の法令解釈や実務上の取り扱いに基づくものであり、今後さらに変更等がある場合には改めてご案内致します。

-

第15回 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険

【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険。 2020.04.14 【続報4月14日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート・社会保険。新型ウィルスによる事業への影響の緩和策として、 4月9日に掲載しました内容にアップデートがありましたのでお知らせ致します。

-

第14回 【続報4月9日・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

タイ・新型ウィルスによる事業への影響の緩和策として、3月26日に掲載しました内容にアップデートがありましたので、追記の緩和策とともに下記に赤字でお知らせ致します。

-

第13回 【続報4月2日・タイ】新型コロナウィルス(COVID19)対策・就業関連Q&A

今回の新型コロナウィルスの影響に係る就業関連Q&Aをまとめました。現在の法令解釈や実務上の取り扱いに基づくものであり、今後変更等がある場合には改めてご案内致します。

-

第12回 【速報4月2日・インドネシア】緊急事態政令について・法人所得税率の引き下げ

インドネシア政府より緊急事態政令(“Perppu” No 1/2020、2020年3月31日付発行即施行)が公表されました。この中で税制に関する事項は第3章の第4条から第10条に規定されています。規定された内容に目新しいものは特にありませんが、オムニバス法にて2021年1月から施行予定であった法人所得税の税率引き下げが前倒しで施行されることが規定されました。

-

第11回 【続報3月30日・インドネシア】景気刺激策第二弾の税務上の取り扱いについて

インドネシア政府より新型コロナウィルスの景気刺激対策第二弾が2020年3月13日に発表されたことにつきましては、速報版として2020年3月16日付けのタックスニュースレターにてお知らせの通りですが、これらの具体的な税務上の取り扱いとして、財務大臣令(No.23/PMK03/2020 ”以下PMK23”)が公表されましたので、その内容を前回の速報情報に補足する形でご案内いたします。なお情報は執筆時点(2020年3月30日時点)の最新の情報に基づいて作成していますが、今後更新される可能性があります。また、実際の税務対応については個別にご相談ください。

-

第10回 【速報・タイ】新型コロナウィルス(COVID19)対策に関連するアップデート

タイでは新型ウィルスのパンデミック対策として、3月26日より非常事態宣言が発効されています。これによる経済的な影響の救済策として、新たに法令等が発令される予定です。現時点ではドラフト段階のため、最終的に変更の可能性はございますが、検討事項をお知らせします。

-

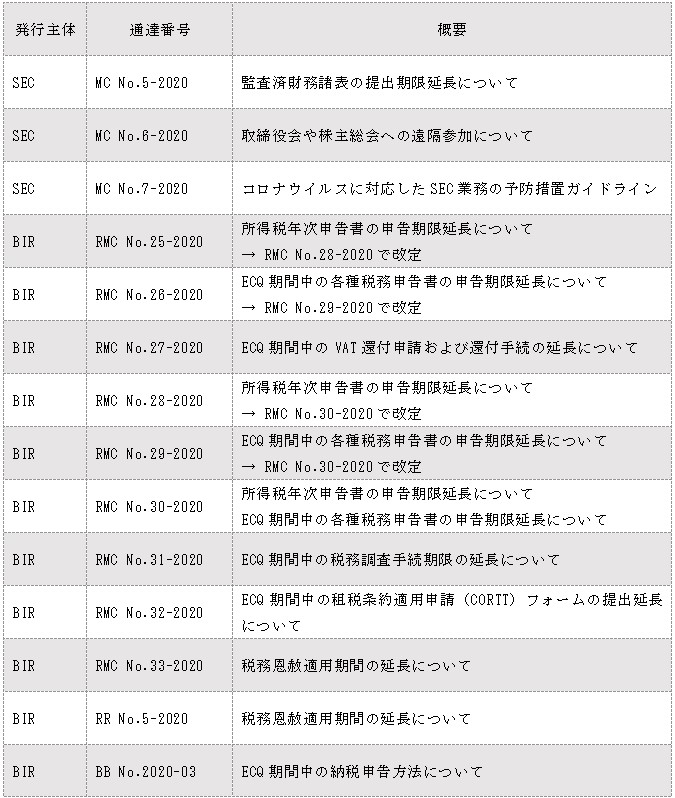

第9回 【続報3月25日・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔...

先日来お伝えしているとおり「強化されたコミュニティ隔離(以下、ECQ)」の措置に対応したSECおよびBIRの通達発表が続いていますが、発表された通達が増えてきて分かりづらくなってきている感もありますので、本日(3月25日)までの発表状況および重要なポイントについてまとめさせていただきました。ぜひご一読ください。

-

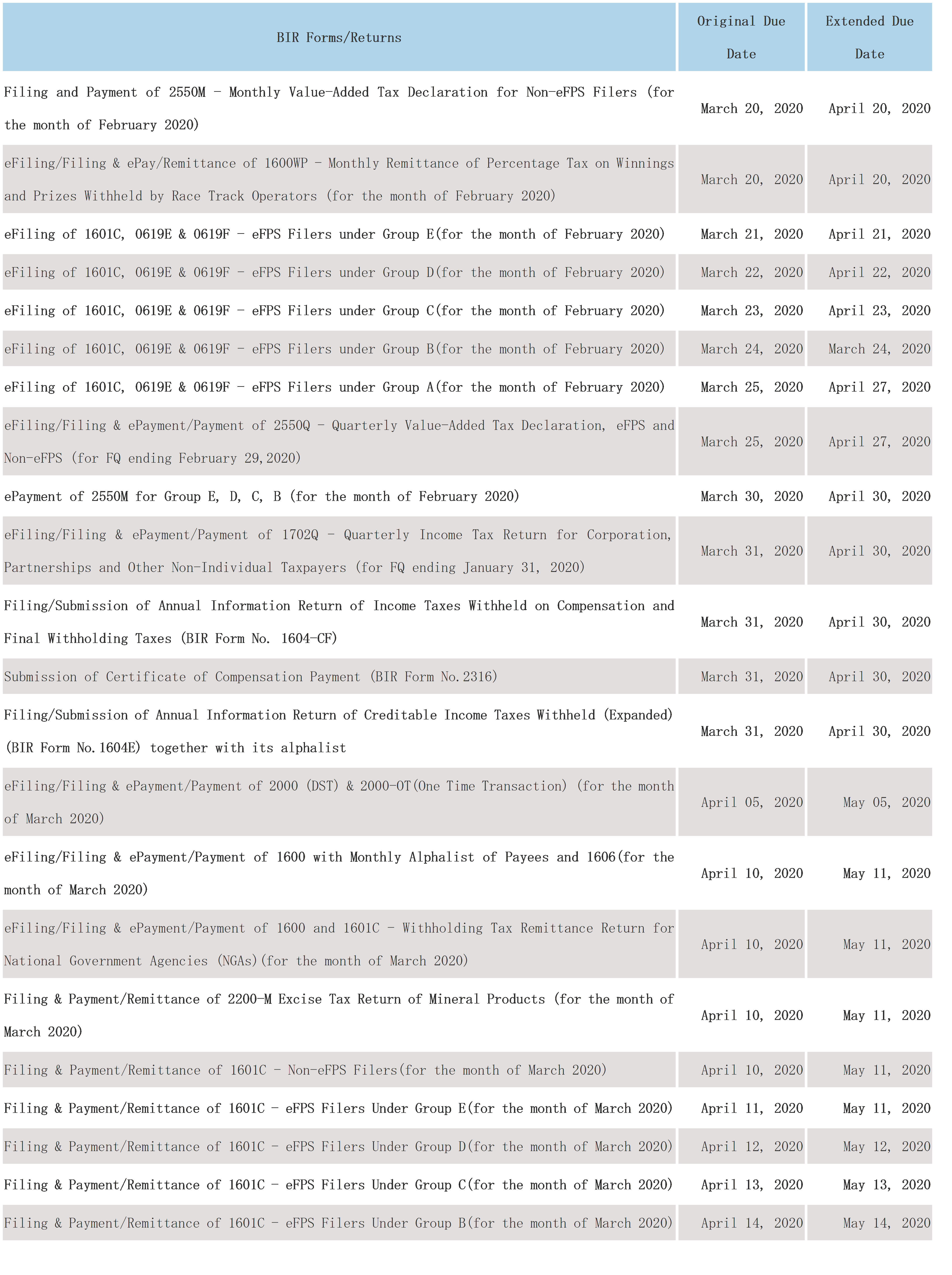

第8回 【続報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に...

Revenue Memorandum Circular No.26-2020では、税務申告書の提出期限は変えずに暫定的な税務申告書(Tentative Returns)の提出を条件に30日の申告延長を認めるという内容でしたが、新たに発表されたRevenue Memorandum Circular No.29-2020では、以下のように申告期限を延長する内容となっていますので、ご確認ください。

-

第7回 【速報・フィリピン】新型コロナウイルス感染拡大対策「強化されたコミュニティ隔離」に...

フィリピンでは新型コロナウイルス(COVID-19)感染拡大対策として、3月17日より「強化されたコミュニティ隔離」の措置が開始されていますが、この状況に対応した複数の通達がSECおよびBIRから発表されています。12月決算企業の会計監査や確定申告等の期限が近づいてきている中、今回発表された通達のうち、特に各種報告書や税務申告書の提出に関する内容について概要をお伝えします。

-

第6回 【速報・インドネシア】景気刺激策第二弾および税務当局の窓口サービスの停止について

インドネシア政府より新型コロナウィルスの景気刺激対策第二弾が2020年3月13日に発表されました。今回の景気刺激策には2020年4月から9月の法人および個人を対象とした税免除や納税猶予を含んでおりますが、今回はそのうち特に重要と考えられる下記4つの項目をご案内いたします。またこれとは別に、税務当局の窓口サービスの停止について情報共有させて頂きます。下記情報は執筆時点(2020年3月16日時点)の最新の情報に基づいて作成していますが、今後更新される可能性があります。

-

今回は、お問合せ頂くことの多いフィリピン駐在員の給与に関する論点についてお伝えします。1.フィリピンでの課税所得の範囲 2.フィリピン駐在員の給与負担 3.フィリピン駐在員に関するその他の税金 4.フィリピン駐在員の社会保険 内容は2019年12月31日時点で公表されている情報に基づいています。

-

タイの移転価格税制に関連し、法人税申告書PND50に添付する付表様式が公表されました。 2019年1月以降開始の事業年度に係る分より、売上高が2億バーツ以上の会社は、関連会社の基礎的情報ならびに関連会社との取引内容および金額を報告することが要求されております。

-

第3回 【インドネシア】サービスの輸出にかかるVAT0(ゼロ)%の範囲拡大について

2019年3月29日に「サービスの輸出にかかるVATに関する財務大臣規則:No.32/PMK.010/2019」(以下、“PMK-32”)が公布され、同日付で発効しました。今回はこの新規則による実務上の変更点などについてお伝えします。

-

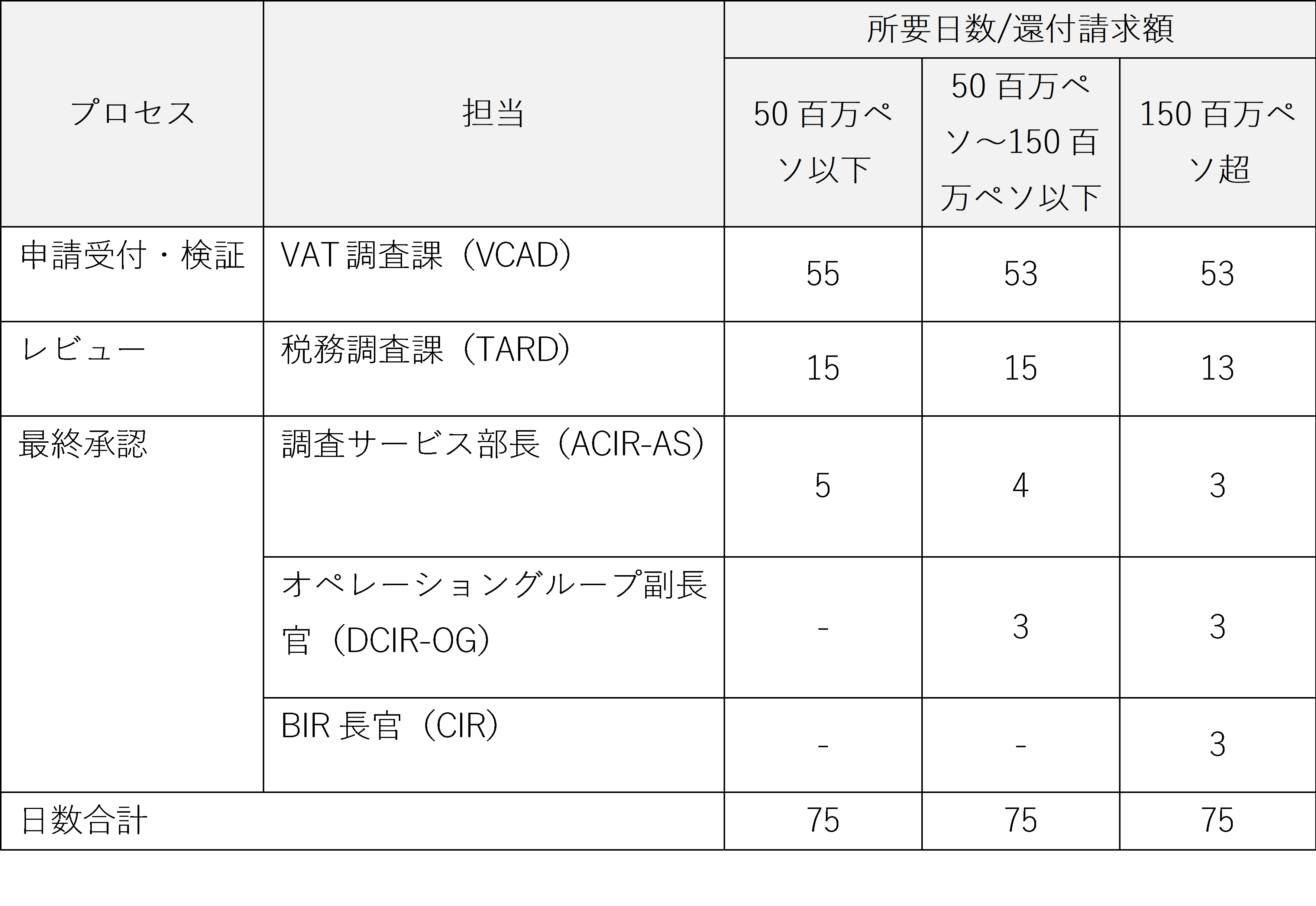

第2回 【フィリピン】付加価値税(VAT)の還付申請に係る90日間の手続内容

2019年5月15日に付加価値税(VAT)の還付申請に係る90日間の手続内容について規定したRevenue Memorandum Order(RMO) No. 25-2019が発行されました。今回は、この通達の主な内容をお伝えします。

-

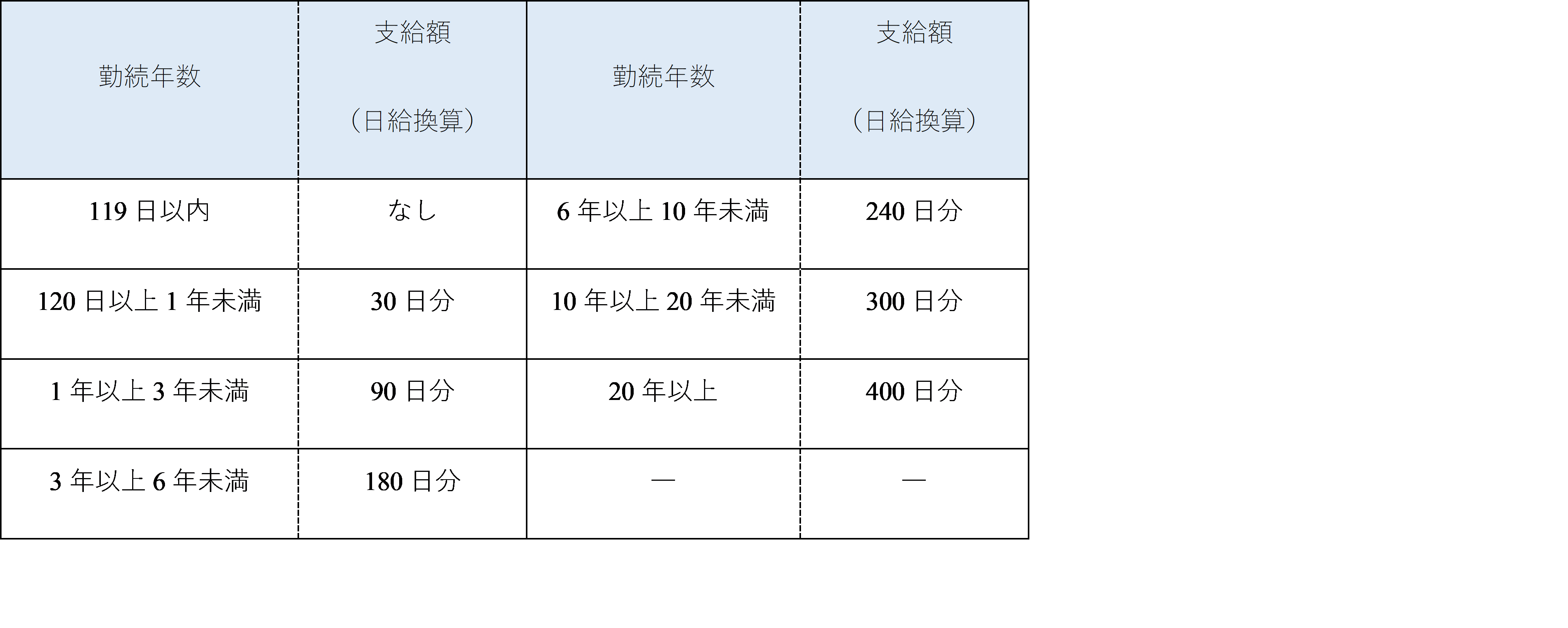

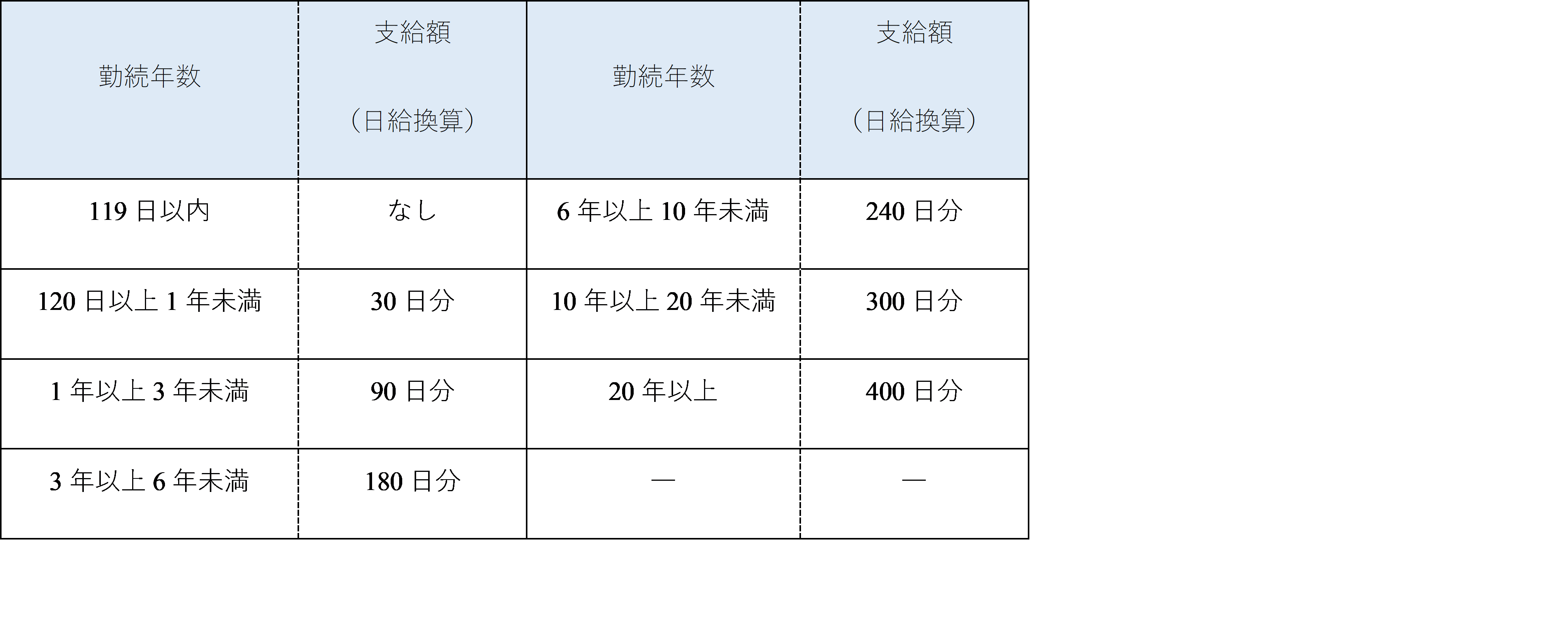

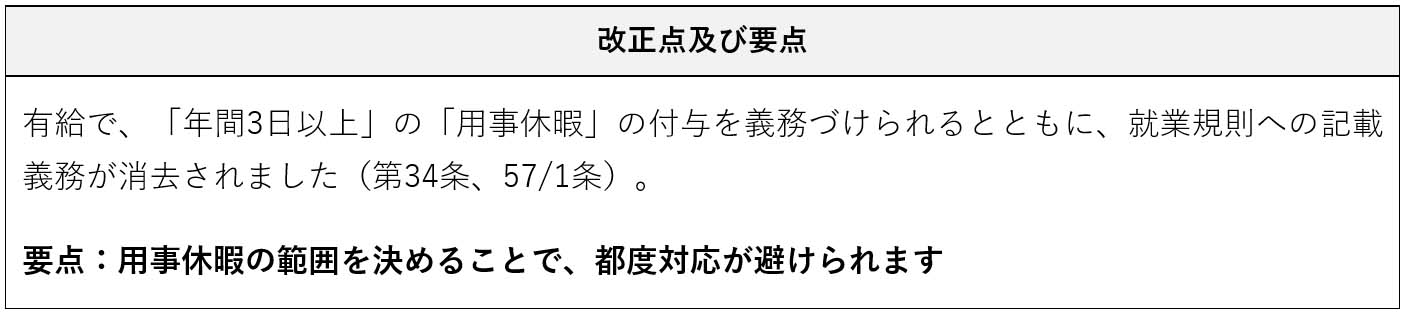

第1回 【タイ】労働者保護法(Labour Protection Act)の改正について

すでに各紙記事でご存知と存じますが、タイの労働者保護法(Labour Protection Act;LPA)の一部が改正され、2019年5月5日より施行されています。その概要と、問い合わせの多い「用事休暇(Personal Leave)」の実務的対応についての見解をお伝え致します。

プロフィール

朝日税理士法人

朝日ネットワークス

朝日税理士法人(東京)、朝日ネットワークス(タイ・インドネシア・フィリピン)は朝日税理士法人グループとして、日本企業の海外進出・海外企業の日本進出をお手伝いしています。

移転価格文書化支援、外国税額控除制度活用に係るコンサルティング、タックスヘイブン対策税制等に係るコンサルティング、海外駐在員に係る税務など各種国際税務サービスを提供しております。

朝日税理士法人(東京)

朝日ネットワークス(タイランド)株式会社

朝日ネットワークスインドネシア株式会社

朝日ネットワークスフィリピン株式会社