第10回

転生 – 最後の配当2

パケットファブリック・ジャパン株式会社 間庭一宏

2022年4月に突如として降って湧いたように起こった、米国INAP社ネットワーク事業のユニタスグローバル社への売却話。それに伴い、当社の親会社も突如としてとしてユニタスグローバル社となった。私にとっては大変な事なのであるが、しかし、情報は信じられぬ程入ってこない。はは、きっと売却なんて全然進んでいないんだね、などと高を括っていたら、突然アセット・トランスファーで売却する、であるとか、親会社への2億円近い貸し付け金をチャラにせよ、というような無茶ぶりが飛んできた。しかも、毎回High priority、「すぐ決めなければならない」といういい加減さで、である。そればかりではない。放たれる無茶ぶりとセットになって弁護士先生だ、会計士だ、税務コンサルタントだと新キャラが登場した。会社の売買といえば、株主にしても社員にしても、人生に於ける一大事であり、その一大事に、かくの如く軽いノリである。私は人生など人間が織りなす演劇、バルザックではないが人間喜劇の壮大な舞台くらいに思っているので、この人間喜劇のクライマックスが楽しくて仕方がない。そしてCEOが言うには「昔と違って、最近、みんなこんなもんだよ。ビジネスのレベル低下はグローバルな傾向だから。文句言っても始まらない。とにかく、降りかかる火の粉は払わないと。我々の身を守るためにいつでも挑戦を受ける。インチキな奴らは叩き潰す。」のだそうで、やはり、とても楽しそうである。事実、十何人かの専門家と称する世界の敵に囲まれて、時差をものともせず、夜討ち朝駆けの切った張ったの大乱闘の結果、ディール・スキームは現実的なエクイティー・ディールに。親会社への貸付は、債権を手持ちの剰余金とあわせて米国INAP社に配当するという合理的な形に。しかもこれらをゴールデン・ウィークのど真ん中で落ち着かせたその獅子の奮闘ぶりは、快刀乱麻を断つの感があった。

さてディールは向こう6カ月をかけてクローズするという話であった。そうして、連休の残り半分はゆっくりと過ごすはずであった。

ところが、である。連休後半の夜半に米国INAP社のゼネラル・カウンセル(最高法務責任者)のリッチさんからCEO、事業戦略V.P.、そして私にTeams会議依頼が入った。私は着替えもそこそこに、連休中の行楽気分でいっぱいの京浜東北線に飛び乗った。家族とお出かけ予定だった事業戦略V.P.に至っては、神田のオフィスまで自転車をがしがし漕いで来たそうである。さっさと会議を終わらせて、また自転車をがしがし漕いで家族と合流する予定だったのである。しかしこのような淡い目論見は、無残に崩壊するのがここ数週間の慣わしであった。

会社に着くと、3人でリッチさんとTeamsでつないだ。モニターに現れたリッチさんは相当お疲れの様子であった。

リッチ:マサキさん(CEOのことである)、どうしたらいいかな。5月6日にお金もらわないと困るんだよね。

CEO:ベストは尽くすけどねえ。今日がもう5月3日でしょ。5日までに、つまり連休中に臨時株主総会を終えて、連休明けの6日の朝、神田税務署に飛び込む。その後に送金する。…連休だから弁護士もつかまらない。手続きを間違わずにできる自信がない。

リッチ:頼む、マサキさん。株主総会代わりの書面による株主同意書とか、私が、もう速攻でサインするから。

CEO:間庭さん、手続きは何が必要なんだっけ?連休明けにすぐ送金なんてできるの?

間庭:月曜日に銀行に聞いてみないと分からないですね…。あと、以前配当した時の記憶ですと様式を税務署に届けないと、源泉税が免除されなかったような。

リッチさんは今にも泣き出しそうである。すると、我らがボス、CFOリサさんがTeamsに登場した。リサさんはいつも通り陽気である。

リサ:ハァーイ・エブリバーディー!計算したんだけど、8千万円送って欲しいの。残りのお金で当座は足りるでしょ。

う、鋭い。見事な金額設定である。毎週月曜日に「Cash Forecast」と称し現金の出入実績と年間予測をリサさんに送っているのは、私の役目の一つであった。

CEO:え、中村さん、間庭さん、どうなの?本当に現金足りる?

中村は隣で渋い顔をしている。私は今年後半の税金の支払い額を、もう一度計算したい。「計算してみないと何とも言えないですね。」と答え、急場をしのいだ。

リサ:じゃあ、すぐ計算して。私は足りると思うけど。

ここで、いったんTeamsを切り、我々は検討に入った。

まず、5月6日の配当金送金までの簡潔なToDoを検討した。本来であれば、時間をかけ慎重に、弁護士先生にチェックしてもらいながら進める仕事である。3人でああでもない、こうでもないと、ネットを検索し、どうにか纏め上げたToDoは、以下の通りである。

1. 親子間の売掛金/買掛金を相殺する。

実は現金の支払いを伴わない内部取引が結構な額に積み上がっていて、やる気はない癖に今年こそ綺麗に清算しないとね、あはは、などと余裕をこいていたら、本当に清算することになってしまった。

2.米国本社に対し、追加の、そして最後の金銭消費貸借契約を締結する

米国INAPは、節税のためにオランダの投資ビークルを経由して当社に出資している。従って、現金を直接米国本社に渡すためには一旦米国本社に追加貸付を行い、その債権をオランダ株主に配当しなければならない。

ところでリサさんは、本社と日本法人の間に挟まっているオランダ投資ビークルの存在を知り「誰よ、こんな面倒なことしたのは!」とキレていらっしゃった。しかしこれは国際的なM&Aにおいては至極当然のことなのだとCEOが言っていた。

3. そして親子間で締結している全ての金銭消費貸借契約上の債権を、オランダ株主へ配当すると日本法人が宣言する。

4. 配当の源泉課税を避けるために、神田税務署に届出書を提出する

海外の親会社に対して配当を支払う場合、国内法によりその支払額の20.42%を源泉徴収する必要がある。これを租税条約の適用により減免措置を受け、配当が源泉徴収されるのを回避するのである。

その後、オランダ株主が米国本社に債権を配当し、債務者と債権者が一致することでめでたくリサさんのご希望通り借金はチャラとなるのである。しかし我々の役目は、オランダ株主に配当するまでである。その後、きちんとオランダ株主が米国本社に債権を配当したか?そこは我々の与り知るところではない。

ここまでToDoを整理したところで、さぞお待ちかねであろうリッチさんリサさんにTeamsで繋いだ。一通りご説明差し上げると、「とにかくやってくれ!我々のサインも必要でしょう?寝ないで待ってるから。」との意気込みである。リサさんは執念深く「やっぱり8千万円もらっても大丈夫だわ。足りなくなったらユニタスグローバルがくれるわよ」などと言っていたようであるが、ひとまずは通信状況が悪く聞こえぬ振りをしておいた。

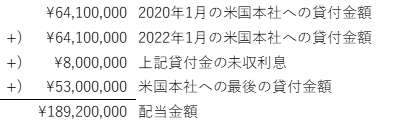

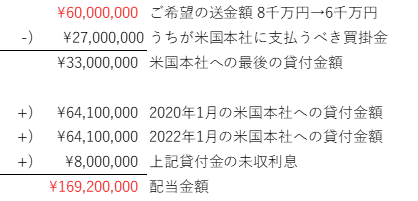

さっそく我々はToDoに取り掛かった。まず私は配当額と、その原資である。過去数年に渡って積み上がっていた売掛金/買掛金の正確な額をもう一度算出した。そして、確認のためリサさんのファイナンスチームへも送付した。そうして確定した売掛金/買掛金の相殺した後の額は、米国本社への買掛金、つまり我々が支払うべきものが2千7百万円ほどであった。リサさんのご希望の8千万円から、この2千7百万円を差し引く。すると5千3百万円ほど余る。この余りを最後の貸付として米国本社へ貸し付けるのである。

更に、過去2回に渡って米国本社へ貸し付けていたものと、それらの経過利息を合算したものに上記5千3百万円を合算する。これらの米国本社へ対する貸付債権を、オランダ株主に配当するのである。

すると、配当金額は約1億8千9百万円となった。横で貸借対照表を広げていた中村に、「しんちゃん(中村のことである)、配当金額出た。1億9千万円だね!」と報告すると、中村が飲んでいたコーヒーを噴いてのけぞった。「ええ?全然足りなくない?繰越利益剰余金を取り崩すんだよね?」

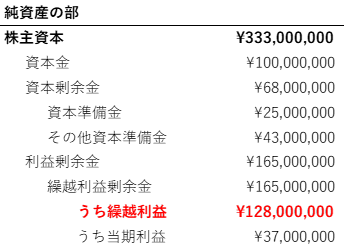

貸借対照表を覗き込んだ私ものけぞった。ううむ。繰越利益剰余金は1億3千万円にも満たない。以下ちょっと端折ってあるが、貸借対照表の一部である。

中村:資本剰余金を取り崩さないと足りないね。取り崩しちゃっていいんだっけ?

間庭:分からない…内訳の資本準備金は、過去の配当の際にMAXの四分の一まで積み立てておいたものだよね。その下のその他資本準備金はどうだろう?

中村:いや、資本準備金もその他資本準備金も取り崩さないことにはリサさんの8千万円には足りないよ

我々の穏やかでない会話を聞きつけてCEOがやってきた。

CEO:え?配当原資が足りない?まずいよねぇ今更。資本剰余金取り崩せるか弁護士に聞けない?

ご家族で行楽中の弁護士先生が、一度ならず二度までも私の電話を取るとは思えない。

間庭:弁護士はつかまらないと思います…そうだ、過去の配当時の株主総会議事録漁ってみます。

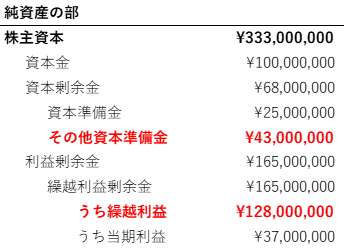

CEOは俄かに不機嫌になり、自席で独り、矢沢永吉を聴いている。私は過去の配当時の議事録や、当時の弁護士とのメール履歴を漁った。すると、過去にその他資本剰余金を取り崩していることを突き止めた。なあんだ、やっぱりその他資本剰余金を配当に回していいんだな。では、もう一つの資本準備金は?過去の配当時に実績はなかったので何とも言えない。…実はこちらも取り崩せたのであろうが、ここは資本準備金までは取り崩せないと報告し、ご希望の送金額を引き下げていただくのが、我々の今後の資金繰りのためにもよさそうである。そこでその他資本剰余金を取り崩し、配当可能額を1億7千1百万円とした。

これに収めるためには、リサさんのご希望の送金額を8千万円から6千万円に引き下げていただく必要がある。

上記を報告すると、今度はリサさんが不機嫌になった。リッチさんが、しかし時間も限られていることではあるし後は何とかする、ということで送金額6千万円で了承してもらった。

さて配当額が決まり、必要書類が完成した。INAP本社の株主代表者であるリッチさんに株主総会決議事項についての同意書を送り、電子署名されたものが直ぐに戻ってきた。これで株主総会関連資料は完成した。

最後に租税条約に関する届出書(様式1)とオランダ租税条約特典条項に関する付表(様式17)であるが、これは国税庁から書式をダウンロードして記入するだけである。オランダ居住者証明書というのも配当のたびに提出する必要があるそうであるが、このコロナ禍でもあり後日提出するということでよいそうである。よって様式1と様式17を揃えた。

これらの必要な書類を、日・米両社の突貫工事により、実に連休中の5月5日までに揃えることに成功した。そして、配当騒ぎはいよいよクライマックスを迎えた。まず連休明けの5月6日、世間は連休気分が抜け切らぬ中、私は事業戦略部V.P.と開庁直後の神田税務署に滑り込んだ。文字通りの一番乗りであった。税務署の窓口担当者は、連休明け開庁早々に鼻息荒く、寝不足で目が充血した二人のおっさんが窓口に猪突猛進してくるのを見て、さぞ驚愕したに違いない。租税条約に関する届出書類を提出し、果たしてそれらは難なく受理された。今度は送金である。我々はオフィスにとんぼ返りし、やはり開いたばかりのオンライン銀行システムにログインし、二人の眼で送金額=60,000,000円を入力し、入念にチェックし、よし、間違いないな、発射だ、えい、と「送金」を押したのであった。時は5月6日の10時前であった。実に、我々は数々の制約を乗り越え、連休明けと同時に配当金を送金するというミッションを完遂したのであった!

そしてこの送金と同時に、長らく歩み続けてきたINAP Japan時代が幕を閉じた。そして、Unitas Global Co.,Ltd.としての新しい道のりが始まったのであった。

イラスト作者: ユニタスグローバル技術部VP 吉川進滋

著者近影、事業戦略V.P.中村と

プロフィール

パケットファブリック・ジャパン株式会社

事業戦略部長 間庭 一宏

獨協大学外国語学部卒業後、ITインフラエンジニアとして多くの現場を渡り歩く。

2012年7月インターナップ・ジャパン株式会社入社。以後、ネットワークエン ジニアとして顧客のインターネット開通を手掛ける。

2021年より同法務担当となる。

パケットファブリック・ジャパン設立20周年ミュージック・ビデオ、『地獄の淵でRock Us Baby!』ではドラムを演奏。

2024年3月29日、パケットファブリック・ジャパン株式会社に社名を変更。

Webサイト:パケットファブリック・ジャパン株式会社

- 第14回 AIによる契約書レビュー - 後編

- 第13回 AIによる契約書レビュー - 前編

- 第12回 我が社の法務クラス - 後編

- 第11回 我が社の法務クラス - 前編

- 第10回 転生 – 最後の配当2

- 第9回 転生 – 最後の配当1

- 第8回 転生 – 売却スキームはいかに

- 第7回 転生 – 夜明け前

- 第6回 小出先生の思い出

- 第5回 初めてのNDAレビュー

- 第4回 48歳法務担当、リーガルマインドを知る ~ リーガルマインド上級編 後編

- 第3回 48歳法務担当、リーガルマインドを知る ~ リーガルマインド上級編 前編

- 第2回 48歳法務担当、リーガルマインドを知る ~ リーガルマインド初級編

- 第1回 48歳IT技術者、法務の道に入る