平成31年度税制改正大綱で国際課税何が変わる?

筆者:朝日税理士法人 山本孝幸

平成30年12月14日に公表された税制改正大綱から国際課税を中心に紹介します。平成31年度税制改正の基本的考え方の一文に、「わが国は「BEPSプロジェクト」において主導的役割を果たしてきたが、引き続き、電子化を含む経済実態の変化等に対応する国際的ルール作りに積極的に参画するとともに、諸外国における取組みも踏まえ、国際合意に則った制度の見直しを進める。」と記載があるとおり、今回の国際課税の改正はBEPS行動計画の内容に沿った改正が中心となります。

-

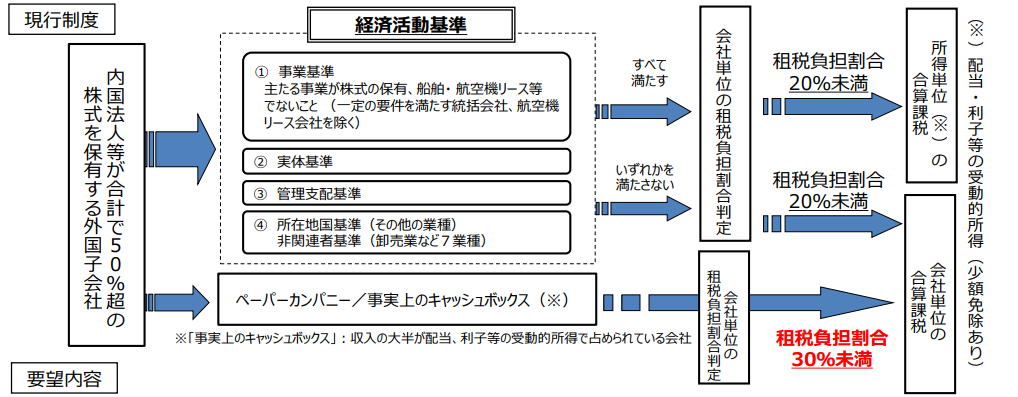

外国子会社合算税制とは ~ 日本の法人(と個人)が、実質的に活動しない外国子会社等を軽課税国に設立・利用することにより、日本の法人の税負担を軽減・回避することに対する対処のため、外国子会社等がペーパーカンパニー等又は経済活動基準を満たさない場合や実質的活動のない事業から得られる所得(いわゆる受動的所得)がある場合、外国子会社の所得を日本の法人の所得に合算するという制度です。

-

過大支払利子税制とは・・・法人の関連会社間での借り入れを恣意的に設定し、関連者への支払利息が無制限に損金算入さるのを防止する制度で、日本では平成24年度の税制改正で創設されている制度です。

-

今回の改正の背景~無形資産取引について、BEPS行動計画8:適正な移転価格の算定が困難である無形資産を用いたBEPSへの対応策では、信頼し得る比較対象取引が把握できない場合、DCF法が有用になり得るとして記載されていますが、日本の現行制度ではDCF法は法令上の取扱いが明らかではなく、通達等の整備も行われていないため、納税者・税務当局双方にとって不確実性が高いとしてDCF法は独立企業間価格の算定方法として明記されていませんでしたが、BEPS行動計画に則って見直しが行われることになりました。

-

第1回 国際課税の基となる考え方のBEPSプロジェクトとは?

平成30年12月14日に公表された税制改正大綱から国際課税を中心に紹介します。