労働力人口の減少や、企業間の国際的な競争の活発化などを背景に、稼ぐ力を強くすることを目的とした「中小企業等経営強化法」が7月に施行された。これに伴い「経営力向上計画」の認定もスタートし、様々な支援が受けられるようになった。同計画のねらいや、どのようなメリットがあるのかを中小企業庁の佐伯氏に聞いた。

――中小企業等経営強化法における経営力向上計画のねらいは

中小企業庁 事業環境部

中小企業庁 事業環境部

企画課 課長補佐

佐伯 徳彦 氏

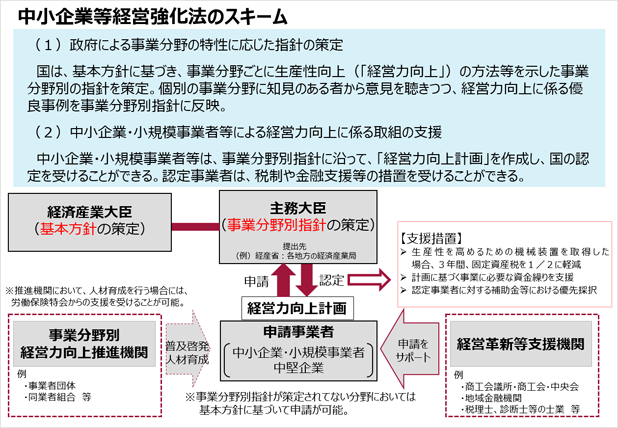

人口減少・少子高齢化の進展や国際競争の激化、人手不足など、中小企業を取り巻く事業環境は厳しさを増しており、足下では生産性が低迷し人材確保や事業の持続的発展に懸念が存在。こうした中で、中小企業・小規模事業者等が労働の供給制約等を克服し、海外展開等も含め、将来の成長を果たすべく、生産性の向上(経営力向上)を図ることが必要。中小企業等経営強化法における「経営力向上計画」は、各中小企業が稼ぐ中心となっている本業を念頭に置きつつ、その生産性を高めることを目標とする。

――どういった企業を対象としているのか

従来、製造業を念頭に置いた施策が多く展開されてきたが、現在、我が国の産業構造の中ではサービス業の比率が上昇していることを受け、経営力向上計画では、業種を問わず中小企業者全般を対象としている。また、地域において中小企業の取引のハブとしての役割を担う中堅企業や、医療サービス、介護サービスを提供する主体である医療法人、社会福祉法人、特定非営利活動法人を対象にしている。

――計画の認定を受けることでどんなメリットがあるのか

計画の認定を受けることで、計画に基づき取得した機械及び装置にかかる固定資産税が3年間、1/2に軽減される。固定資産税の軽減措置を企業の経営や設備投資を支援する手段として導入している点で、他に類のない画期的な制度であり、赤字法人もそのメリットを享受できるので、積極的にご利用いただきたいと考えている。

また、計画の認定を受けることで商工中金の融資制度や中小企業信用保険法の特例といった金融支援等の支援措置を受けることが可能となる。なお、金融支援のご利用を考えている事業者様には計画申請前に金融機関へ支援制度利用についてのご相談をされる事をお願いしている。

――固定資産税の軽減措置にはどのような条件があるのか

「固定資産税の軽減措置」は、資本金1億円以下の中小企業者が、(1)「経営力向上計画」の認定を受けていただき、(2)160万円以上の機械及び装置であって、(3)過去のモデルと比較して年間1%以上生産性が向上しているものを購入することが条件。

なお、平成28年度は既存の設備投資減税(生産性向上設備投資減税)の支援措置と併用して支援を受けることができる。

――計画はどうやって申請すればよいか

計画の申請にあたっては、経営強化法のHP(http://www.chusho.meti.go.jp/keiei/kyoka/)に掲載されている申請書類を、業種を所管する大臣に提出していただく必要がある。提出先等の詳細については、同じくHPに掲載されている申請の手引きをご参照いただきたい。

また、固定資産税の軽減措置を受ける場合は、申請書類に加えて工業会の発行する生産性向上の証明書を添付する必要がある。

なお、計画の策定にあたり、全国各地の商工会議所や金融機関、税理士や中小企業診断士など、「認定経営革新等支援機関」のサポートを受けることができる。

株式会社コムラッドファームジャパン

経営力向上計画・補助金申請は当社右腕サービスが支援します!

〒101-0051東京都千代田区神田神保町3-2-1サンライトビル8F

TEL:0120-954-527 FAX:03-6261-5352

URL:http://www.comrade-firm.co.jp

StrateCutions(ストラテキューションズ)

『経営力向上計画』の策定から実行まで力強くご支援します!

〒102-0076 東京都千代田区五番町12-6五番町マンションB1F

TEL:080-3175-7456 FAX:042-439-9550

URL:http://stratecutions.jp

株式会社MAP経営

創業30年、自社開発システムによる経営計画の立案と実行支援のパイオニア

〒164-0012 東京都中野区本町2-46-1中野坂上サンブライトツイン23F

TEL:03-5365-1500 FAX:03-5365-1530

URL:http://www.mapka.jp