あなたのビジネスを一歩先に進めるbizDB活用ガイド

資金ショートを防ぐ!会社の借入と返済管理の基本

なぜ借入管理が重要なのか

会社の借金(借入金)は、事業資金の確保や成長のために不可欠な手段の一つです。しかし、返済計画が甘いと、資金ショートや経営破綻のリスクが一気に高まります。特に中小企業では、資金余力が限られているため、借入と返済のバランス管理は「生き残り戦略」そのものです。

借入の種類と特徴を理解する

借入にはさまざまな形があり、目的や返済条件が異なります。

・運転資金:日々の仕入れや人件費など、事業運営に必要な短期資金

・設備資金:機械導入や店舗改装など、長期的な投資資金

<短期借入と長期借入の違い>

短期は資金繰り対策、長期は成長投資が目的になりやすく、借入目的に応じた選択が、無理のない返済計画の第一歩です。

資金繰り表で「見える化」する

返済管理の基本は、資金繰り表の作成です。毎月の資金の入り(売上・借入)と出(仕入・人件費・返済)を明確にし、数カ月先の資金残高を予測します。

<ポイント>

・入金予定と支払予定は日付ベースで記載

・借入金の元金返済・利息を必ず反映

・季節変動や臨時支出を織り込む

資金繰り表があれば、返済負担が将来どの時点で重くなるか事前に把握できます。

借入と返済のバランスを最適化する

●借入は「余裕を持って」

資金ショートは突然やってきます。必要額ギリギリではなく、余裕を持った借入額を設定すると安心です。

●返済は「長め設定」が安全

短期間で返すほど金利は抑えられますが、毎月の返済負担が重くなります。経営の安定性を優先するなら、無理のない期間設定がポイントです。

●借換(リファイナンス)を検討

金利の低い借入に切り替える、返済期間を延長して負担を軽減するなど、金融機関と相談する方法もあります。

返済が厳しくなったときの対処法

返済困難の兆しが見えたら、早めの対応が重要です。

・金融機関に相談し、リスケジュール(返済条件変更)を依頼

・追加融資で資金ショートを回避(将来の返済計画も同時に見直し)

・不採算事業の縮小や経費削減でキャッシュフロー改善

・専門家(税理士・中小企業診断士など)への相談

借入管理で経営を安定させる

借入は経営の敵ではなく、味方にできます。重要なのは、借入額・返済額・返済期間のバランスを保ち、資金繰りを常に「見える化」することです。これにより、突発的な資金不足にも対応でき、経営判断にも余裕が生まれます。

まとめ

借入は適切に活用すれば、事業を成長させるための大きな武器になります。しかし、返済の見通しが甘ければ、一転して経営の重荷となります。資金繰り表の作成、余裕を持った借入額設定、早めの金融機関相談という3つの行動を習慣化することで、資金ショートのリスクを大幅に減らすことができます。借入管理は、企業の未来を守るための重要な経営スキルです。

編集局の声

経営は日々の判断と行動の積み重ねですが、その根底には必ず「お金の流れ」があります。資金繰りが安定していれば、経営者は攻めの一手を打つ余裕を持てますが、不安定になれば、視野が狭まり、チャンスを逃すことにもなりかねません。事業の成長には挑戦が欠かせません。しかし、その挑戦を支えるのは堅実な資金管理です。先を見据えて動く力こそが、中小企業が不確実な時代を生き抜くための最大の武器になるでしょう。

資金調達カテゴリの商品・サービス

-

JTG証券は、創業から60年を超え、2022年にはJトラストグループの一員として新体制でスタートした、歴史と革新が共存する証券会社です。

Jトラストグローバル証券(JTG証券)は、「お客さまをはじめとする全てのステークホルダーから信頼され、金融機関として 持続的に社会に貢献できる会社を目指す」という理念のもと、外部環境がどのように変化してもその変化に適切に対応し、既成概念にとらわれない質の高い…資料請求・問い合わせできます

Jトラストグローバル証券(JTG証券)は、「お客さまをはじめとする全てのステークホルダーから信頼され、金融機関として 持続的に社会に貢献できる会社を目指す」という理念のもと、外部環境がどのように変化してもその変化に適切に対応し、既成概念にとらわれない質の高い…資料請求・問い合わせできます -

Jトラストグループは日本や韓国、インドネシアやカンボジア等で銀行、証券、クレジットカード・信販、信用保証、サービサー、不動産などの各事業を展開しています。

Jトラスト株式会社は、東京証券取引所に上場するグローバル金融グループです。 日本や韓国、インドネシアやカンボジア等で銀行、証券、クレジットカード・信販、信用保証、サービサー、不動産などの各事業を展開しています。 これまでに韓国では、グローバル金融グループ…PDFカタログダウンロードできます 資料請求・問い合わせできます -

中小企業のIPO・M&A、資金調達、並びに従業員の資産形成をサポートします!

【事業拡大サポート】 ◆M&A(買い) ◆ビジネスマッチング 【出口戦略サポート】 ◆事業承継(親族間、従業員、M&A) ◆税制適格ストックオプション管理 【IPOコンサルティングサポート】 ◆公開準備支援 ◆資本政策や企業評価、財務戦略等の提言…PDFカタログダウンロードできます 資料請求・問い合わせできます -

リスクマネジメントの一環として、反社チェック審査や新規取引前の事前調査、取引拡張時の取引先財務状況の確認など、企業運営の正常化に必要な情報をご提供いたします また、企業様だけでなく、不動産オーナー様やベンチャー企業などへの出資をお考えの方など、個人の方で…資料請求・問い合わせできます

-

補助金に関して次のような悩み事はありませんか。 ・新商品開発や設備投資を考えているが資金繰りが心配。 ・当社が補助金を利用できるか、または利用すべきか知りたい。 ・補助金がたくさんあってどの補助金を利用したらいいか分からない。 ・過去に補…資料請求・問い合わせできます

補助金に関して次のような悩み事はありませんか。 ・新商品開発や設備投資を考えているが資金繰りが心配。 ・当社が補助金を利用できるか、または利用すべきか知りたい。 ・補助金がたくさんあってどの補助金を利用したらいいか分からない。 ・過去に補…資料請求・問い合わせできます -

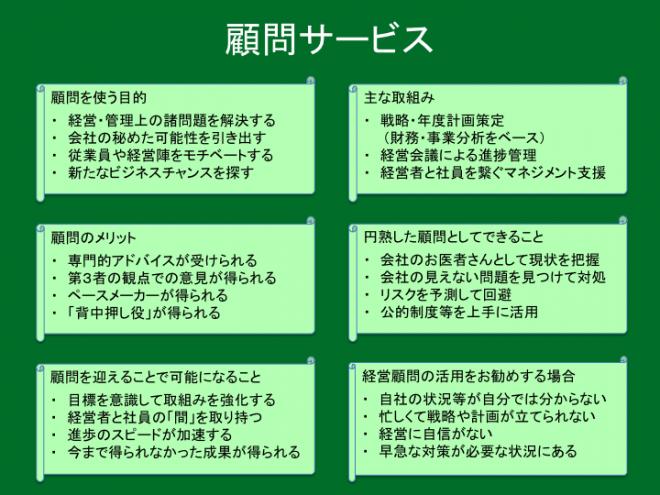

StrateCutions (ストラテキューションズ)グループ

StrateCutionsでは、経営者のいつもそばにいて、社内の力を一つにまとめて御社の力を120%発揮できるようご支援する顧問サービスを行っています。 1.顧問を活用する目的 ・経営・管理上の諸問題を解決する ・会社の秘めた可能性を引き出す ・従業員や経営陣をモチベ…資料請求・問い合わせできます

StrateCutionsでは、経営者のいつもそばにいて、社内の力を一つにまとめて御社の力を120%発揮できるようご支援する顧問サービスを行っています。 1.顧問を活用する目的 ・経営・管理上の諸問題を解決する ・会社の秘めた可能性を引き出す ・従業員や経営陣をモチベ…資料請求・問い合わせできます -

税と経営誌「税理士ができる伴走支援のススメ」(No.001~012)

StrateCutions (ストラテキューションズ)グループ

中小企業の支援者ができる伴走支援についてご説明する連載記事です。 本資料ではNo.001からNo.012までがご覧になれます。 この資料は、株式会社税経さまのご協力を頂いてご提供しています。PDFカタログダウンロードできます 資料請求・問い合わせできます